En esta nota en Infobae ofrecemos algunos datos que nos pueden acercar a una respuesta.

Devaluar es, según la Real Academia Española, ‘rebajar el valor de la moneda’. Nadie contribuyó tanto a rebajar el valor del peso argentino como este último Gobierno de Cristina Fernández de Kirchner, en el que tuvo una destacada participación el actual ministro de Economía, Axel Kicillof. El economista Luis Secco guarda plena razón cuando explica: “La devaluación ya está hecha”, “Solo resta sincerarla”, algo que aparentemente le corresponderá hacer al próximo Gobierno, con el costo político y social que eso trae aparejado.

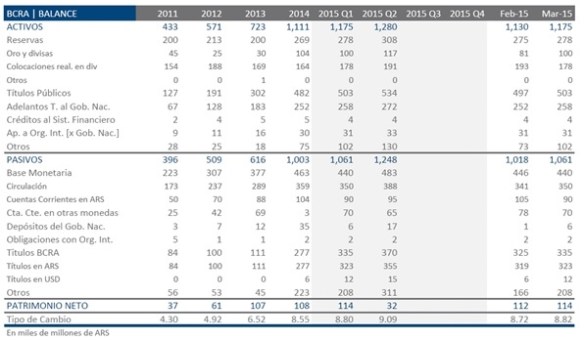

Para mostrar esta rebaja en el valor del peso entre 2011 y 2015, cabe una mirada a la evolución de las distintas partidas del balance del Banco Central de la República Argentina (BCRA), institución que cuenta con el monopolio de emisión de estos billetes depreciados. El cuadro presentado a continuación es un extracto del resumen estadístico que elabora trimestralmente Nicolás Cachanosky para nuestro blog Punto de Vista Económico.

Nótese, por ejemplo, la evolución del pasivo, que pasó de 0,4 a 1,2 billones de pesos entre 2011 y junio de 2015. El pasivo se triplicó desde que Kicillof incide en la política monetaria del BCRA, lo que se logró con dos políticas concretas:

– Emitiendo billetes que más que duplicaron la base monetaria (pasó de 223 a 483 mil millones de pesos).

– Colocando títulos del BCRA en pesos (pasó de 84 a 355 mil millones de pesos).

Una mirada al activo nos puede explicar el destino de estos fondos. Mientras el activo pasó de 0,4 a 1,2 billones de pesos entre 2011 y junio de 2015, las reservas apenas pasaron de 200 a 308 mil millones de pesos. De nuevo, hay dos destinos concretos para la emisión monetaria del BCRA:

– La compra de títulos públicos (pasó de 127 a 534 mil millones de pesos).

– Adelantos del BCRA al tesoro del Gobierno nacional (pasó de 67 a 272 mil millones de pesos).

Para ser claros, el Gobierno quebró al BCRA. En 2011 las reservas representaban el 46 % del activo del BCRA; en 2015 esa misma relación cayó a menos del 25 %. La sumatoria de títulos públicos y adelantos del BCRA al Tesoro del Gobierno Nacional representaban en 2011 el 44 % del activo del BCRA, en 2015 estas mismas partidas representan el 63 % del activo.

La situación se agrava, lógicamente, si en lugar de tomar las reservas brutas, se tomaran las reservas netas, es decir, si se descontara aquella porción de esas reservas que no son propiedad del BCRA.

Resulta claro que un desafío difícil de lograr para el próximo Gobierno es el saneamiento del BCRA. Los asesores de ambos candidatos, Mauricio Macri y Daniel Scioli, apuestan a crear un marco de confianza que conduzca a una gran atracción de capitales en el país, pero esta confianza difícilmente ocurra mientras el BCRA presente este estado de situación. Por eso, volvemos al comienzo. “La devaluación del peso está hecha, solo resta sincerarla.”

Y entonces sí, los costos de esta devaluación serán más bajos si se ofrece un plan integral de reformas al Estado, que significan -necesariamente- un cambio de modelo.