La crisis del 2001 fue una de las más fuertes del país en los últimos años. En mi nota anterior en Economía Para Todos hice referencia a la importancia de distinguir los conceptos de «recuperación,» «crecimiento» y «crecimiento sustentable» para entender el período 2001 – 2011. A diferencia de lo que pueden expresar algunos funcionarios públicos, la inflación es sumamente importante. ¿Ha crecido el país de manera «inédita» en los últimos 10 años? ¿Dónde estamos realmente? Y no menos importante, ¿dónde podríamos estar de habernos ahorrado la crisis del 2001? Para obtener más no sea una rápida respuesta a estos interrogantes propongo el ejercicio de calcular un PBI real no oficial y comparar el mismo con el PBI oficial y con cuál hubiese sido el PBI de habernos ahorrado la recesión de 1998 que culminó en la crisis del 2001.

Veamos, antes, brevemente la relación entre PBI e inflación. El PBI no es otra cosa que el cálculo de «precio x cantidad» de todos los bienes y servicios de consumo producidos en el país a lo largo de un año. A su vez, el PBI puede ser expresado en términos nominales o en términos reales. El PBI real toma un año base y asume que los precios de ese año base se mantienen constantes. De este modo, si hay un aumento o caída del PBI real se debe exclusivamente a cambios en las cantidades producidas y no a movimientos en los precios. Es decir, el PBI real deja de lado la inflación al mantener el nivel de precios constante. El PBI nominal, en cambio, se calcula con los precios y cantidades de cada año. Por este motivo, si las cantidades producidas no se modifican pero hay un aumento en el nivel de precios el PBI nominal aumenta. Dicho de otra manera, en este caso el PBI aumenta en términos nominales (unidades monetarias) pero no en términos reales (medido en bienes).

Por definición, el PBI real y el nominal son iguales en el año base. Pero para otros años la diferencia entre el PBI nominal y el real se debe a distintos niveles de precios entre el año observado y el año base (la inflación acumulada). De este modo, el llamado deflactor del PBI es igual al PBI nominal/PBI real x 100. El deflactor del PBI se diferencia del IPC en que mide de manera implícita los precios de todos los bienes y servicios producidos, y no los de una canasta de consumo representativa. En ese sentido, el deflactor es más fiel a la definición de inflación según la cual la misma es un aumento sostenido en el nivel «general» de precios. El IPC, sin embargo, al ser el instrumento oficial de cálculo de la inflación es política y socialmente más sensible. Otra diferencia es que el IPC se puede relevar mes a mes, pero el deflactor del PBI es un número que muestra diferencias implícitas en niveles de precios cada cuatrimestre o año a año, pero no mensualmente porque no hay cálculos mensuales de PBI. Sin embargo, a pesar de estas diferencias, IPC y el deflactor del PBI se comportan de manera similar. Dada esta relación, se puede obtener una estimación del PBI real desde el PBI nominal siguiendo distintos estimadores de inflación.

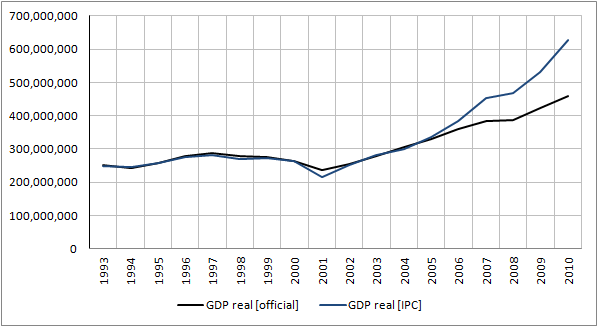

¿Hay motivos para creer que el PBI real se encuentra sobrestimado por datos dudosos en el IPC? El siguiente gráfico muestra el PBI real oficial (color negro) junto al PBI real obtenido del PBI nominal pero usando el IPC oficial en lugar del deflactor (color azul). Al comparar las dos series vemos dos cosas importantes. En primer lugar, ambas series son muy similares hasta el 2005. En segundo lugar, el PBI real por IPC comienza a crecer más rápido que el oficial a partir del año 2006. Esto se debe a que la inflación según el IPC es crónicamente menor a la inflación calculada por el deflactor. Al transformarse el PBI nominal en real, se le quita menos inflación de la real, por lo que el PBI real muestra un cambio en cantidades mayor al real.

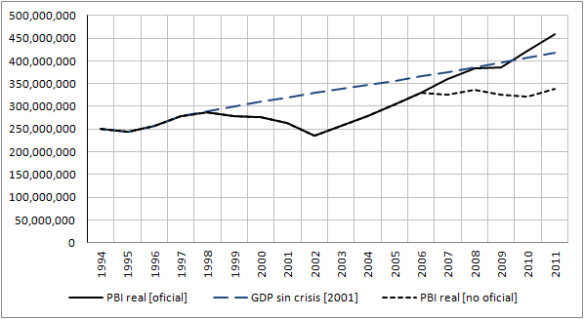

Este desvío confirma las sospechas sobre la veracidad del IPC oficial. Puede ser iluminador, entonces, estimar un PBI no oficial utilizando la inflación Congreso y comparar el mismo con el PBI oficial y la estimación del PBI sin la crisis del 2001. El siguiente gráfico muestra el PBI real oficial (color negro), el PBI estimado sin la crisis del 2001 (azul) y el PBI no oficial corregido por inflación Congreso (línea punteada). A menos que se sufra un shock, como puede ser un terremoto, un tsunami o una crisis externa, las crisis económicas no son problemas que se dan en uno o dos años de manera aislada. La crisis del 2001 fue la conclusión de la recesión que comenzó a manifestarse en 1998. No se puede explicar la crisis del 2001 sólo con los desmanejos de los años 2000/2001, hay que tener en cuenta las inconsistencia de la política fiscal de los años anteriores. Vamos a suponer, entonces, que Argentina converge en 5 años a partir de 1998 a la tasa de crecimiento promedio del mundo entre 1997 y 2011, 2.7% (que ya incluye la crisis financiera del 2008). Es decir, suponemos que Argentina en el mediano plazo no crece ni más rápido ni más despacio que el resto del mundo. Los primeros datos anuales de inflación Congreso corresponden al 2006. Por lo tanto, el PBI no oficial es igual al oficial hasta el 2005 y luego la línea punteada muestra el resto de su evolución.

Hay varias cuestiones a leer en este gráfico si aceptamos que más allá de las imperfecciones este PBI no oficial muestra un comportamiento más acorde al real de la economía Argentina que la que ofrecen los indicadores oficiales. En primer lugar, la crisis del 2001 fue sumamente cara. Si tomamos las tasas del crecimiento «inédito» como reales, entonces se tardaron 10 años en volver a la trayectoria de crecimiento promedio. Una década de vida dedicada a recuperar lo pérdido en 4 años. 14 años, en total, que se podría haber tenido un mejor nivel de vida económica a la que se tuvo. En segundo lugar, el «inédito» crecimiento Argentino posee un alto componente de «recuperación» a la trayectoria original. Es decir, no todo fue crecimiento, sino que una proporción importante es de recupero sobre la cual es difícil reclamar un reconocimiento de política económica. En tercer lugar, Argentina no sólo no ha sido capaz de volver a una trayectoria de crecimiento promedio del mundo, sino que los últimos 5 años muestran una tendencia sin crecimiento. Si la década del 80 fue la década perdida, ya hemos acumulado un lustro perdido. Si la actividad económica se desacelera (como varios indicadores ya dan cuenta), ¿se transformará este lustro en otra década perdida?

¿Que sucede con las tasas anuales de crecimiento del PBI real cuando ajustamos al mismo por la inflación Congreso?

- Crecimiento promedio del mundo (1997 – 2011): 2.7%

- Crecimiento promedio Argentina (1997 – 2011): 1.4%

- Crecimiento promedio Argentina (2001 – 2011): 2.5%

- Crecimiento promedio Argentina (2002 – 2011): 4.1%

- Crecimiento promedio Argentina (2003 – 2011): 3.6%

- Crecimiento promedio Argentina (2007 – 2011): 0.9%

Estos datos son muy poco alentadores. En resumen, la mala política económica y la inflación han hecho que Argentina haya crecido en promedio menos que el mundo. En economía las variables relevantes son los valores relativos, no los absolutos. Crecer a una tasa menos a la promedio del mundo es sinónimo de decrecimiento económico en términos relativos. Es poco consuelo crecer al 1.4% cuando el mundo crece al 2.7%. Incluso tomando como punto de partido el año 2001 el promedio de crecimiento es meramente similar a la del mundo (incluyendo la crisis del 2008). Los únicos períodos que muestran un crecimiento mayor al promedio del mundo son 2002-2011 y 2003-2011 de 4.1% y 3.6% respectivamente. Sería, sin embargo, un error concluir por esto que el país creció más rápido que el mundo gracias a los Kirchner, parece más apropiado concluir que la tasa de crecimiento fue mayor a la del mundo a pesar de los Kirchner y más bien gracias a la productividad de sectores como el agrícola y las muy favorables condiciones internacionales. El 0.9% de promedio entre el 2007 y el 2011 no es otra cosa que el resultado de las políticas iniciadas por Néstor Kirchner y profundizadas por Cristina Kirchner. Más allá de las diferencias de modales y personalidades políticas que cada uno pueda presentar, no se puede decir que Cristina haya roto con aspectos centrales de la política económica de Néstor como el control de precios y uso político y fiscal del Banco Central.

Este ejercicio de estimar un PBI no oficial haciendo uso de la inflación Congreso sirve para resaltas algunos aspectos importantes. Las crisis económicas son muy caras y la clase política Argentina no parece tomar consciencia del daño que hace al priorizar capital político de corto plazo por sobre estabilidad económica de largo plazo. La clase política que ha gobernado al país desde la vuelta de la democracia se ha mostrado incapaz ni de entender principios elementales de economía ni de aprender de errores del pasado reciente. La economía Argentina actual sufre de dolencias que no deberían tomar a nadie por sorpresa: control de precios e inflación son recetas de fracaso asegurado. Estas políticas pueden llevar a un estancamiento real y, lo que a hoy día puede ser un lustro perdido, fácilmente puede transformarse en década de insistir en profundizar el «modelo.»

Nicolás Cachanosky (Suffolk University)