Detrás de las ajustadas elecciones presidenciales en Estados Unidos se encuentran una sociedad y una política muy polarizadas.

Estados Unidos también tiene su grieta. Las elecciones son muy difíciles para ciudadanos de centro. Por un lado, Trump, un populista de derecha. Por el otro, Biden, una caja de pandora de medidas y un discurso de tinte muy socialista. Es difícil elegir entre cuatro años más de Trump u ocho años de un fuerte socialista.

El populismo en Estados Unidos no es invención de Trump. Ya Obama dejaba ver los primeros rasgos populistas. La referencia a que él, como presidente, no iba a vacilar en emitir órdenes ejecutivas (algo así como un DNU en Argentina) si el Congreso no aprobaba sus leyes, choca con los principios de una república.

Archivo de la categoría: Documentos

Fundacion LyP: Las Reformas Necesarias para Crecer en Libertad

Un reciente documento de la Fundación Libertad y Progreso recopila propuestas de reformas económicas para Argentina. En un país donde se insiste con excusas para no hacer reformas serias, instituciones como LyP sobresalen por intentar generar debates más trascendentales que los que ofrece la política.

No puedo dejar de preguntar, también, qué miran quienes insisten que los «liberales critican pero no proponen» (incluso desde el gobierno).

INDEC: publicaciones, biblioteca y servicios

A quien corresponda:

Nos dirigimos a usted desde la Dirección Nacional de Difusión y Comunicación del Instituto Nacional de Estadística y Censos (INDEC) para acercarle el material producido por el instituto.

Como parte del proceso de reintegración del INDEC en la comunidad académica, invitamos a las cátedras de su institución que puedan considerar relevante nuestra producción estadística a utilizarla como parte de la bibliografía o el material complementario de estudio.

En el archivo Indicadores de coyuntura: Fichas técnicas podrá acceder a una lista exhaustiva de todos los informes técnicos publicados por el INDEC. La síntesis de cada indicador contiene una descripción de las temáticas que aborda, la periodicidad, su alcance geográfico, el universo de estudio, la forma de captación de datos, las principales variables investigadas y su localización en la página web del INDEC. Además, encontrará enlaces a las últimas metodologías utilizadas como base de su producción.

En el Catálogo de publicaciones se presentan nuestras actualidades editoriales, además de una lista completa de las publicaciones disponibles en el INDEC.

Adicionalmente, le facilitamos el enlace a nuestra biblioteca virtual, donde podrá encontrar más de 2 milpublicaciones estadísticas producidas por el INDEC y por otros organismos de todo el mundo. La biblioteca se actualiza constantemente, por lo que lo invitamos a visitarla con regularidad para estar al tanto de las novedades.

A su vez, nuestro Centro Estadístico de Servicios (CES) se pone a su disposición ante cualquier consulta o para suscribirse a nuestro Sistema de Distribución de Publicaciones Estadísticas (SIDIFE), que actualmente acerca la producción editorial del INDEC a investigadores, universidades y bibliotecas de todo el país.

Agradecemos que redirija este correo a cátedras, investigadores o profesores de su institución o de otras instituciones que puedan considerar relevante esta información.

Saludo a usted cordialmente.

Sandra Fernández Gallo

a/c Coord. de Servicios de Información

Dirección Nacional de Difusión y Comunicación

INDEC – Julio A. Roca 609 – CABA

Oficina 03, PB. Tel. +54 113985-4815

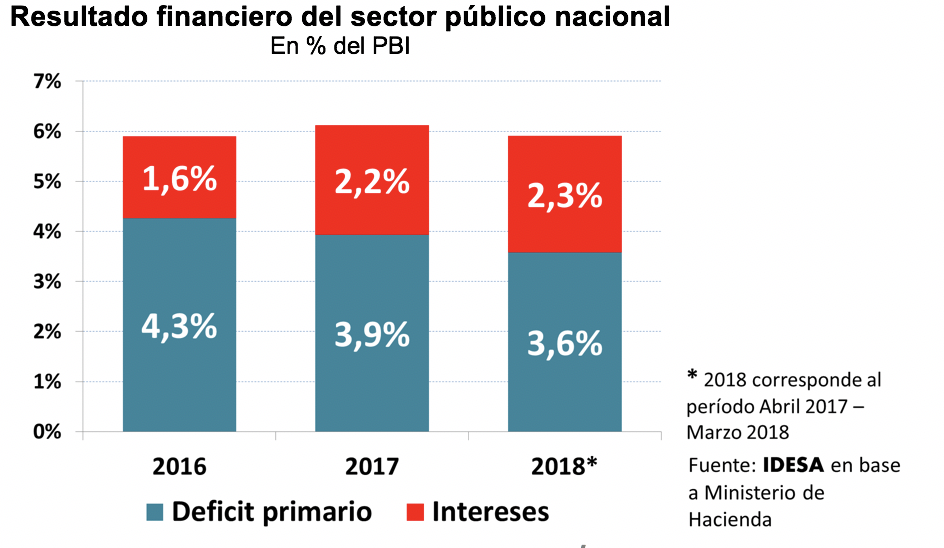

Informe IDESA No. 756: La reducción de gastos apenas compensa la suba de intereses

La aceleración en el alza del dólar y su consiguiente presión sobre la tasa de interés obligó a las autoridades económicas a improvisar acciones para tratar de calmar los ánimos. Así se anunció un cambio en la meta de déficit fiscal primario pasando del 3,2% al 2,7% del PBI, sin explicitar cómo se logrará. Las expectativas de mercado no respondieron en consonancia con lo esperado por lo que el gobierno decidió solicitar el apoyo financiero del Fondo Monetario Internacional (FMI).

Los funcionarios nacionales argumentan que la volatilidad en el mercado cambiario es exagerada ya que se está sobre-cumpliendo la meta de reducción del déficit fiscal. Bajo esta lógica, acudir al FMI es una opción pragmática que ayudará a disipar dudas y desalentar movimientos especulativos además de permitir obtener financiamiento a costo más bajo. Una hipótesis alternativa es que la presión sobre el dólar se origina fundamentalmente en las inconsistencias de la estrategia adoptada y que el FMI, además de aportar financiamiento barato, deberá inducir a corregir errores.

Para dilucidar el interrogante se puede apelar a las propias cifras oficiales. Según el Ministerio de Hacienda, entre el 2016 y el primer trimestre del 2018 se observa que:

- El déficit fiscal primario (esto es, antes del pago de intereses de deuda) bajó de 4,3% a 3,6% del PBI.

- El pago de intereses de deuda pública subió de 1,6% a 2,3% del PBI.

- Esto implica que el déficit fiscal total se mantuvo en alrededor de 5,9% del PBI.

Estos datos muestran que el déficit fiscal total, que es la variable más relevante para medir la sustentabilidad de las finanzas públicas, no está bajando. Es cierto que el déficit primario bajó un 0,7% del PBI, pero los intereses aumentaron en una magnitud equivalente. Es decir, la disminución de gastos operativos apenas compensa el aumento en el pago de intereses que genera el creciente endeudamiento.

La inconsistencia posiblemente se genera por un exceso de confianza en la amigabilidad de los mercados. Pero es humano que las decisiones de quienes administran inversiones se tomen en base a la realidad de un déficit total persistente. Ante esta situación es inevitable la presión sobre el dólar, la tasa de interés y los precios y, con ello, la imposibilidad de cumplir con el objetivo de reducir la inflación.

Para revertir este proceso, el Ministerio de Hacienda debería inducir al resto del gabinete a reducir gastos con mayor velocidad, para que el Ministerio de Finanzas contraiga menos deuda y el Banco Central emita menos dinero. En este sentido, sería un error muy costoso que el acuerdo con el FMI se limite a convalidar la actual dinámica y solo sirva para prologar la inconsistencia con financiamiento más barato. Si lo hace, confirmará las sospechas de que es un organismo que induce al endeudamiento poco responsable a los países que dice ayudar. El principal apoyo que necesita la Argentina no es de plata sino de ideas para darle consistencia a su estrategia. No se trata de abandonar el gradualismo, sino de darle más velocidad para evitar los costos sociales del déficit fiscal.

Reducir más rápido el déficit y depender menos del endeudamiento es la mejor manera de cuidar a los sectores más vulnerables. Para ello es clave ordenar el federalismo apelando al espíritu del Consenso Fiscal cuando establece que la Nación debe dejar de financiar los servicios públicos de la Ciudad y Provincia de Buenos Aires y dejar de entrometerse en funciones provinciales y municipales (es decir, revisar programas de educación, salud, medioambiente, desarrollo social, vivienda y urbanismo que corresponden a las provincias). Más importante aún es abordar la reforma previsional para revisar los regímenes especiales que jubilan gente antes o con mayores haberes y la doble cobertura que se produce entre la jubilación y la pensión por cónyuge.

Acceda aquí al informe completo.

1er Informe de Coyuntura Económica Argentina (ICEA-2017)

En el marco de las actividades del Observatorio Económico que depende de la Secretaría de Extensión de la Facultad de Ciencias Económicas y Jurídicas de la Universidad Nacional de La Pampa, elaboré el presente informe de coyuntura económica argentina (ICEA-2017) que espero sea de interés para nuestros lectores.

El objetivo es elaborar un informe por semestre, programando los próximos dos para mayo y noviembre de 2018.

Resumen de la Actividad Económica Argentina (2017): se observan graduales y parciales correcciones de los desequilibrios fiscal, monetario y cambiario que generan buenas expectativas en el mercado, lo que contribuye a fomentar la inversión. 2017 cerraría con una tasa de crecimiento económico del 3 %, y se proyecta un 3 % para 2018. Sin embargo, hay dudas en la sostenibilidad del crecimiento, por la inacción en el frente fiscal y el déficit en cuenta corriente.

Acceda aquí al informe completo.

Traducción: Que son en realidad las tasas de interés y qué sucede cuando el gobierno interviene para fijarlas

Gracias Gustavo Alejandro García tenemos una traducción de mi post para Lean Liberty sobre las tasas de interés.

Qué son en realidad las tasas de interés y qué sucede cuando el gobierno interviene para fijarlas?

La tasa de interés es uno de los conceptos más confusos en economía. ¿Qué son en realidad? ¿Cuál ha sido su rol en las distintas crisis económicas tales como la burbuja inmobiliaria de los 2000s?

Lo primero que hay que aclarar es lo que la tasa de interés no es. Algunos seguidores de las teorías de John Maynard Keynes sostienen que la tasa de interés es “el precio del dinero”. Esto debe ser dicho tan claro como sea posible: la tasa de interés no es el precio del dinero.

Essay: How has the Federal Reserve System helped or hurt the American economy?

Gonzalo Macera es premiado por su breve ensayo a esta importante pregunta en Sound Money Defense League

-How has the Federal Reserve System helped or hurt the American economy?

Even though between the Federal Reserve System listed responsibilities one reads: “Maintaining the

stability of the financial system and containing systemic risk that may arise in financial markets.” It would

appear to be that unsound monetary policy from behalf of the FED has actually had the opposite effect in

more than one occasion. Between the various examples, a recent one was the 2008 crisis.The explanation of what went wrong in the 2008 Financial Crisis by some authors was that the problem

could be traced back to a monetary policy that kept interest rates too low for too long (Diamond and Rajan

2009a; Dowd 2009; McKinnon 2010; Meltzer 2009; O’Driscoll 2011; Schwartz 2009; Taylor 2009), that it

could be argued that excess liquidity fueled by major central banks, among them the FED, generated an

accumulation of imbalances that led to the crisis.

Economic Freedom of the World 2016

El Fraser Institute acaba de publicar el Economic Freedom of the World 2016. Se puede acceder al reporte en este link.

Como es sabido, este reporte trabaja con dos años de rezado en sus datos, por lo que se observan los resultados del 2014. Tres puntos a mencionar.

- Los resultados generales en cuanto a desempeño de economías libres y no libres sigue siendo, por supuesto, el mismo. Las economías más libres poseen mayores ingresos per cápita, mayores tasas de crecimiento, y el ingreso del 10% más pobre (desigualdad del ingreso) es independiente de la libertad económica.

- Estados Unidos volvió a caer, ubicándose ahora en el puesto 16 (mientras que su vecino Canada se encuentra en el puesto 5).

- Argentina se ubica por tercer año consecutivo en el bottom-10. En eta ocasión figura como la cuarta economía menos libre del mundo. Si bien hay que esperar dos años para ver el efecto del primer año de Mauricio Macri, es de esperarse un efecto rebote (más bajo no se puede caer) y un incremento al solucionar el problema del default y eliminar restricciones como el cepo cambiario. Distinto es, en cambio, una política económica que discuta cómo llevar a que Argentina figure en el top-10, en lugar de contentarnos con un «efecto rebote.»

WP: A Mathematical Version of Garrison’s Model

Junto a Alexandre Padilla (MSU Denver) desarrollamos una versión matemática del modelo de Garrison. Más preciso sería decir que hemos traducido los gráficos del modelo a sus ecuaciones equivalentes.

La motivación de este paper es ofreces un modelo de Garrison más flexible que su versión gráfica. Este modelo ha sido utilizado tanto en investigaciones teóricas como académicas, donde una de los problema que he percibido es su falta de flexibilidad al momento de querer agregar variables o lidiar con una versión más compleja del mismo. El paper ofrece un modelo matemático base sobre el cual se pueden agregar tantas variables como se desee (no se está restringido a tres dimensiones como un gráfico) y lidiar con funciones más complejas que las lineales utilizadas en el modelo, etc.

Abstract

We develop a simple mathematical version of Garrison’s model. The purpose to develop a mathematical framework is to (1) show how such representation can be used and (2) layout a path for future work that requires a more flexible version of Garrison’s treatment than the graphical exposition. While the graphical model is limited to three dimensions, a mathematical version can include more variables of interest. First, we develop the mathematical framework of Garrison’s treatment. Then we apply it to the cases of increase in savings, secular growth, and the Austrian business cycle theory.

Update: Argentine Economic Series [August 2016]

The file with Argentine economic series is now updated.

Download the data set here.