Comparto esta nota de ayer publicada en El Cronista, que se complementa con la que compartí más temprano en el blog.

Haciendo futurología y proyectando la economía de estos dos años 2018-2019, nos preguntamos -a modo de balance- cómo terminaría Mauricio Macri su primer gobierno en el Ejecutivo Nacional y cuánto habrá podido avanzar en corregir los desequilibrios heredados. En qué ámbitos sería considerado exitoso, en cuáles hablaremos de inacción y en cuáles tendríamos problemas mayores.

Progresos

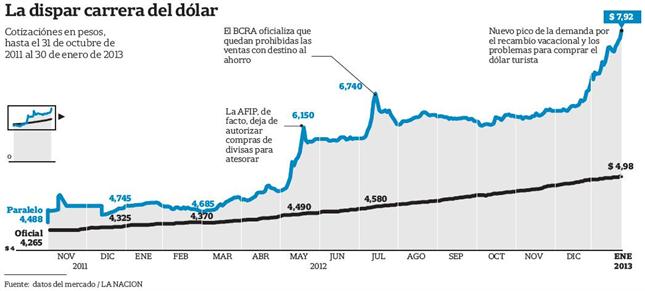

Comenzando por las buenas noticias, recordemos que una de las primeras medidas fue la quita del cepo cambiario, lo que permitió eliminar el dolar blue de la jerga habitual de los argentinos, habilitándonos a acceder a la compra de divisas, tanto para turismo como para importaciones. Esto permitió eliminar un cuello de botella sobre la producción industrial que estaba estancada.

Esto contribuyó a terminar con un estancamiento económico que duró todo el gobierno anterior (2011-2015), en el que la economía crecía un año para caer el siguiente, de acuerdo al ciclo político. Entre 2017 y 2019 se espera un crecimiento moderado y estable de entre 2 y 4 por ciento con mejoras en los niveles de consumo e inversión. Aquí jugará un rol fundamental la reforma laboral para reducir los obstáculos y los costos excesivos que hoy enfrentan las empresas para generar empleos y proyectos de inversión.

El fin del cepo cambiario permitió eliminar el dolar blue de la jerga habitual de los argentinos.

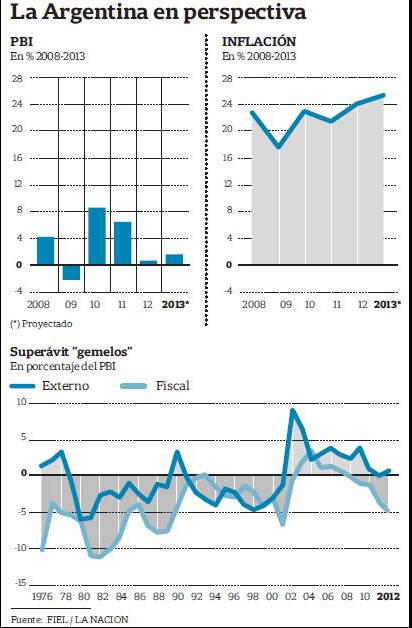

Si bien no podrán cumplir con las metas, sí podrán ofrecer datos que muestren una baja de la inflación desde el 41% registrado en 2016 hasta una tasa cercana al 15% en 2019. Los críticos dirán que la inflación en 2015 era menor al 41% señalado, pero esto no toma en cuenta la política monetaria expansiva de 2015 que genera un efecto rezago al año siguiente. Aquí hay que destacar, además, la polémica del dólar futuro que dejó la gestión de Alejandro Vanoli y sobre la que aun sigue dando explicaciones ante los Tribunales de Comodoro Py.

La baja en la inflación permitirá reducir la pobreza que alcanzaba el 31% en 2015, que alcanzó el 28% en 2017 y concluiría 2019 en torno al 25-26%, un nivel estructural que sólo podrá reducirse con ahorro e inversión y continuo crecimiento.

Un aspecto importante cuyo costo político no fue menor habrá sido terminar con el atraso tarifario, quitando subsidios a los servicios públicos. La política energética manejada por Juan Jose Aranguren será calificada como exitosa, además, por corregir el déficit de inversiones en infraestructura energética.

Por último, la Argentina habrá salido del aislamiento gracias a los esfuerzos del oficialismo por separarse de Irán y Venezuela y construir lazos con China y Occidente, buscando inversiones, desde luego, pero también fortaleciendo lazos políticos. No será considerada una cuestión menor que Argentina haya abandonado un largo default de su deuda pública, lo que le permitió volver a los mercados financieros y, entre otros aspectos, haya acumulado reservas internacionales para sostener a su debilitada moneda local.

Inacción

Donde difícilmente veamos avances significativos será en el frente fiscal. Si bien la quita y baja de retenciones a las exportaciones y la suba del mínimo no imponible del impuesto a las Ganancias fueron un primer paso significativo, en materia de impuestos la reforma que aprobó el Congreso no plantea reducir la presión tributaria hasta después de 2020.

En materia de impuestos, la reforma que aprobó el Congreso no plantea reducir la presión tributaria hasta después de 2020.

En materia de gasto publico, si bien la quita de subsidios ya es y habrá sido significativa, hay y habrá otros incrementos que muestren que el gasto creció a una tasa similar a la inflación. La baja en subsidios económicos se compensó con suba en subsidios sociales.

El sobreempleo público tuvo correcciones mínimas que fueron compensadas con otras contrataciones. Sostenerlo público durante estos cuatro años transformará un problema coyuntural en un problema estructural.

La apuesta de Mauricio Macri en todo su gobierno fue cuidar el empleo público e intentar reducir el deficit fiscal via mejoras en la recaudación tributaria. Si bien el Gobierno podrá mostrar cierto cumplimiento de sus metas fiscales (el déficit primario estará posiblemente debajo del 3%), también es importante notar que habrá mantenido el déficit financiero en un nivel similar al heredado. Las bajas del déficit primario habrán sido compensadas con subas en los intereses de deuda que tuvo como costo el gradualismo.

Aspectos negativos

El mayor costo del gradualismo es la acumulación de deuda pública. Argentina presentará a fines de 2019 un nivel de deuda preocupante y un déficit financiero que necesitará de un contexto macroeconómico global líquido que difícilmente se sostenga hasta 2020.

Bajar la inflación a un dígito seguirá siendo un difícil problema en el próximo gobierno si se continúa evitando la reforma ortodoxa

La heterodoxia en la política de desinflación que maneja Federico Sturzenegger dejará un arsenal de Lebac que extenderá el problema de la inflación por más tiempo del necesario. Bajar la inflación a un dígito seguirá siendo un difícil problema en el próximo gobierno si se continúa evitando la reforma ortodoxa.

Por último, los más de 30.000 millones de dólares que habrá recibido la Argentina cada año en forma de deuda pública alimentarán un atraso cambiario que representará un obstáculo más para el desarrollo de su actividad productiva. El déficit en cuenta corriente será una consecuencia obvia.

Quien esperaba observar en estos cuatro años una corrección de los desequilibrios macroeconómicos heredados, verá progresos importantes, pero parciales. Quien esperaba observar una reforma estructural de la economía, tendrá que seguir esperando.