La expansión de la base monetaria interanual a julio fue de un 82%. Para el mismo período, el M2 se ha duplicado. La agresiva expansión monetaria del BCRA durante la pandemia ha generado fundadas preocupaciones de un salto inflacionario en un futuro no muy lejano. Esta preocupación no se basa sólo en la fuerte expansión monetaria, sino también en las limitadas herramientas que posee el BCRA para contrarrestar su propia política expansiva.

La primer y tradicional herramienta para absorber exceso de circulante es la venta de bonos del tesoro. El BCRA vendería bonos del tesoro quitando pesos de circulación. De este modo, se evita un impacto en precios. El problema es que los bonos del tesoro que posee el BCRA son no transferibles, por lo que no pueden ser vendidos en el mercado financiero.

Archivo de la etiqueta: economía argentina

Perfil: El Canje de Deuda que no Fue

En diciembre del 2019, el flamante ministro Martín Guzmán les prometía a los argentinos y al mundo una lección sobre cómo renegociar exitosamente un canje de deuda.

Pasados seis meses, Guzmán vuelve a presentar, una vez más, una última oferta inmejorable. La credibilidad del gobierno cuando habla de ofertas inamovibles está justificadamente perdida.

En abril, el gobierno ofrecía un canje con un valor presente neto (VPN) de 37 dólares, la última oferta se encuentra en un VPN de 53 dólares. El canje de deuda dista de ser lo que Guzmán prometió, y también dista de ser lo que Argentina necesita.

AIER: With Argentina in Default, Economists Call for Good Faith Negotiations

Argentina has defaulted on its sovereign debt again. And the government is currently going through difficult negotiations with its creditors. Joseph Stiglitz, Edmund Phelps, and Carmen Reinhart, along with many reputable economist co-signers, have asked creditors to negotiate in “good faith.” What they are really asking, however, is for creditors to accept the offer Argentina puts on the table.

To date, Argentina has refused to share any cost of the default and asked creditors to wait until the next government takes office for bond payments to resume. That is an unreasonable ask.

Medidas para Salir de la Corona-Crisis

Una vez que la pandemia del COVID-19 (coronavirus) termine, ¿qué tan rápido se recuperará la economía Argentina? Y cuál será el techo de dicha recuperación? Argentina se encuentra en estanflación hace ya unos diez años. Para evitar que la salida (rápida o lenta), no sea más que un retorno a un escenario de estanflación, es necesasario llevar adelante reformas que le permitan crecer al mercado.

A continuación algunas ideas de reformas para que la economía Argentina transite a crecimiento sostenible en lugar de volver a una economía estancada con inflación

Sigue leyendoEl problema no es el nivel de deuda, es el nivel de gasto

El gobierno sostiene que los problema de deuda de la nación se deben a que la misma es insostenible. Es decir, como caído del cielo, la Argentina tiene demasiada deuda. Las palabras que se usan, especialmente en política, importan. El problema de Argentina no es el nivel de deuda, es el nivel de gasto público.

Sigue leyendoPsicología y Explicaciones Alternativas de la Inflación

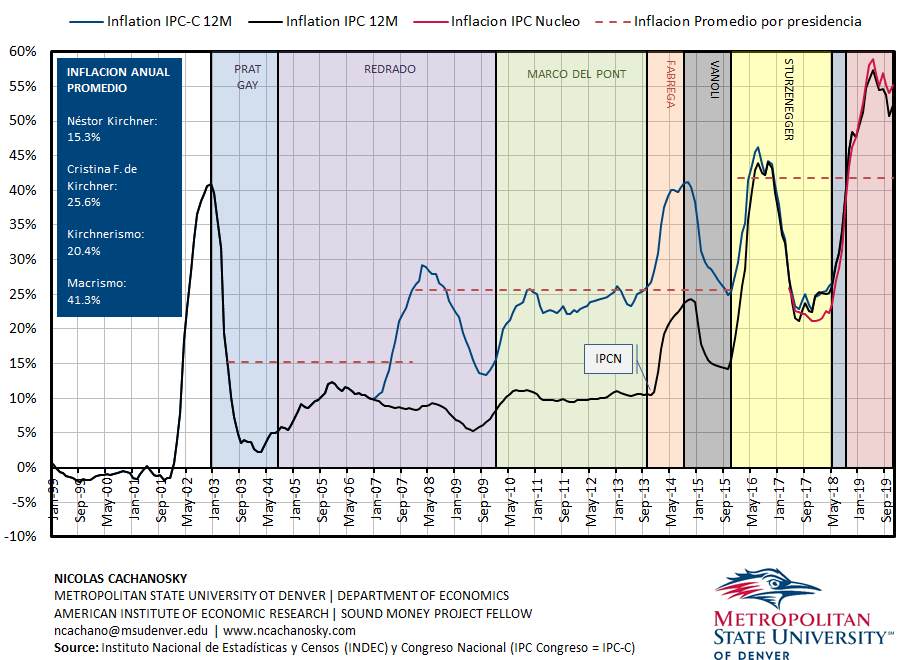

A pesar de la distinguida historia inflacionaria de Argentina, varios políticos y economistas reniegan las explicaciones monetarias de la inflación. Se insiste con que la inflación es un «fenómeno multi-causal». Tan multi-causal que hasta la psicología seria uno de los orígenes de la inflación. Sin embargo, asumiendo la multi-causalidad de la inflación, sigue siendo difícil aplicarlas a la Argentina reciente.

¿Cuál es el problema a explicar?

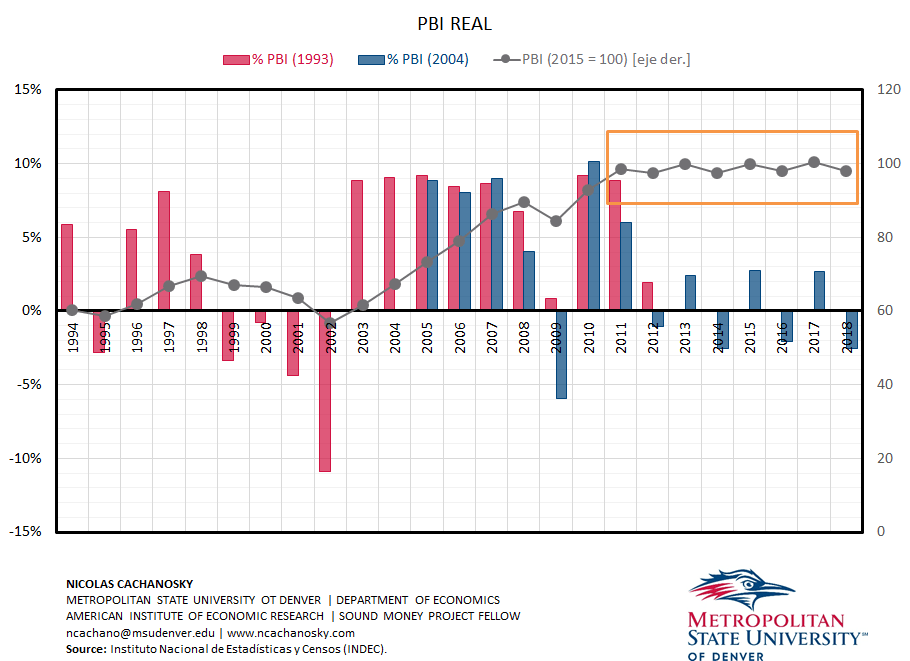

Recordar, primero, que lo que hay que explicar no son unos pocos años de baja inflación. No, lo que que explicar es más de una década de alta inflación (entre un mínimo de 10-15% y un maximo de 50% -Figura 1).

Nuevos Datos: Nivel de Gasto Consolidado

El Ministerio de Hacienda difundió una nueva serie de datos. La misma consiste en el nivel de gasto por nivel de gobierno (municipio, provincia, nación, y consolidado) tanto en pesos corrientes como en porcentaje del PBI. La serie cubre el período 1980-2017 (faltan los dos últimos años del gobierno de Macri). Esperemos que el gobierno entrante continúe actualizando esta serie. A continuación un par de gráficos y reflexiones sobre estos nuevos datos.

Sigue leyendoRepitiendo Errores: El Autoengaño Económico

Uno de los mayores errores de Cambiemos fue el auto-engaño. El creer que por asumir el gobierno el shock de expectativas iba a ser tal que iban a «llover las inversiones.» Curiosa estrategia que se ejecutó a la par que se insistía con la restricción política. Por un lado el mejor gabinete de la historia iba a traer inversiones. Por el otro lado, el mejor gabinete de la historia admite no poder hacer reformas por cuestiones políticas. Entrampado doble discurso.

Coincido con Fausto Spotorno cuando sostiene que Alberto Fernández comete el mismo tipo de error que el gobierno de Mauricio Macri. Cambiemos creía que la economía se iba a arreglar por el simple hecho de ausmir en el gobierno. Fernández parece creer que la economía se va a arreglar en base a los «acuerdos sociales» que pueda firmar con sindicatos, cámaras empresariales, etc. La mentalidad de Fernández se entiende más fácil. Parece estar construida en la idea de la política como un choque de fuerzas. Un acuerdo evita conflictos y permite que la economía florezca. Postura acorde a lo que pasa como pensamiento justicialista.

Sigue leyendoPortfolio Personal: Cinco Lecciones y Cinco Desafíos para el Actual Cambio de Gobierno

Más allá del repunte que Cambiemos pueda haber tenido entre las PASO y las elecciones presidenciales, no dejar de ser el caso que perdió en primera vuelta contra una fórmula que ostenta récord de corrupción y rasgos inocultables de autoritarismo.

En otras palabras, no es que Cambiemos perdió las elecciones en primera vuelta frente a un Presidente (Canciller Federal) de Suiza como contrincante. Más allá de los esfuerzos de Cambiemos por presentar los resultados de manera favorables, el resultado es una clara derrota.

Por otro lado, Alberto Fernández asume con fáciles promesas de reactivación económica. Desde usar las Leliqs como un cheque sin fondo, hasta apretar el botón que hace reaccionar a la economía. Uno esperaría que alguien tan experimentado como Alberto Fernández en política, fuera más consciente de los desafíos que enfrenta.

A continuación, cinco lecciones a aprender del fracaso de Cambiemos y cinco desafíos que, le guste o no, le esperan a Alberto Fernández como el próximo Presidente del país.

SMP: The IMF and Argentina: Same Dance, Same Results

Argentina is in trouble again. Even after a substantial aid package from the International Monetary Fund (IMF), it is struggling to service its sovereign debt. One should not be surprised: when you keep employing the same policies, you are likely to end up with similar outcomes. This, however, is not the lesson Harvard economist Ken Rogoff draws from Argentina’s experience. Instead, he calls for even more aid flows to Argentina.

Rogoff is right to criticize President Macri’s decision to cut the fiscal deficit gradually, rather than attacking the issue more forcefully early on. That strategy ultimately required Macri to seek help from the IMF. But he is wrong to characterize the Macri tax cuts and liberalization efforts as “Big Bang reforms.” The tax cut was marginal at best. And, while capital controls were lifted under Macri, more comprehensive measures of economic freedom show no significant improvements.