Buenísimo el artículo de Hernán de Goñi en el diario Cronista respecto a la magnitud de la emisión monetaria en Argentina.

Reproduzco algunos de sus párrafos donde comenta un estudio que midió el volumen de la emisión:

Sin pretender buscar evidencias para discutir la Teoría Cuantitativa del Dinero, un grupo de economistas empezó a hacer cuentas con la base de datos del Banco Central para obtener algunas evidencias físicas que le dieran una dimensión real a esta discusión.»

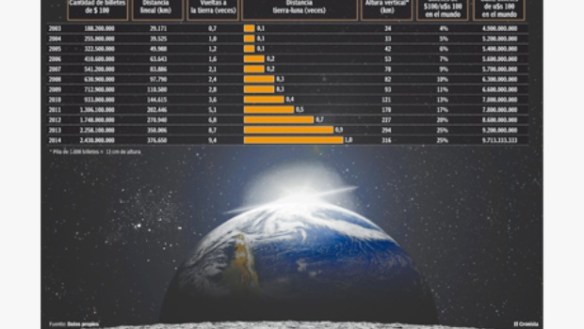

«El primer número que delimitaron es la cantidad de billetes de 100 pesos que circulaba en la economía en el 2003 (en el arranque de la gestión de Néstor Kirchner) y su variación en los años siguientes, hasta obtener el acumulado al 2014. Luego midieron su magnitud en centímetros (6,5 de alto por 15,5 de ancho) y se preguntaron: si pusiéramos uno al lado de otro ¿qué obtendríamos? El resultado -puesto en conocimiento de este diario- es, de alguna manera, escalofriante.»

“Si formáramos un camino con los 2430 millones de billetes de $ 100 impresos en este período (casi doce años) tendríamos una traza de 380.000 kilómetros, equivalente a la distancia entre la Tierra y la Luna. Esa distancia equivale también a dar casi 10 vueltas (9,5 para ser más precisos) al globo terráqueo.»

«Si los pusiéramos uno arriba del otro (una pila de 1000 billetes tiene 13 centímetros de altura) se podría construir una torre de 316 kilómetros de altura, equivalente a 45 Aconcaguas, la montaña más alta de Argentina.”

Luego hace una comparación entre el desempeño del peso y del dólar:

Para no generar un cálculo abstracto, buscaron un punto de comparación. Acudieron a las estadísticas de la Reserva Federal de los Estados Unidos, y buscaron la cantidad de billetes de 100 dólares que circulaban en 2003 y en el presente. La comparación (incluida en la infografía que ilustra esta nota) muestra que en el primero de esos años la proporción entre billetes argentinos y estadounidenses era de apenas 4%, y que en el 2014 había trepado a 25%!”

«La correlación entre ambas monedas no favorece a la Argentina. Según un cálculo que difundió el economista Federico Muñoz, entre 1985 y 2010 (período que incluye dos hiperinflaciones) el billete de mayor denominación que tuvo el país equivalía, en promedio, a u$s 85. Hoy con un billete de $ 100 se obtienen menos de u$s 7 en el mercado informal y casi u$s 12 en el oficial.”

«Más allá del debate sobre el efecto inflacionario de semejante nivel de emisión de pesos, en el ámbito doméstico también se discute sobre las distorsiones prácticas que esta situación genera en la vida cotidiana. Para empezar, las operaciones inmobiliarias en pesos se vuelven casi impracticables por la cantidad de billetes que obligan a mover (un efecto colateral que refuerza la presencia del dólar como moneda de referencia). Hasta retirar el sueldo de un cajero automático se vuelve una odisea, porque los cajeros en general no entregan más de 20 unidades por extracción. Todo esto sin contar con el hecho de que si todos intentan hacer lo mismo, en los primeros días del mes no hay red Banelco ni Link que resistan.