El Global Monetary Condition Report Monitor publica Lars Christensen a través del Markets & Money Advisory acaba de agregar a Argentina a su cobertura económica a partir del mes de mayo. De este modo Argentina se suma al análisis monetario de países como China, Japón, Suiza, República Checa y la zona Euro entre otras áreas monetarias.

En este post del glob de Markets & Money Advisorry se introduce el caso de Argentina. En su primer reporte se mencionan las dificultades que presenta el desequilibrio fiscal que el gobierno de Macri aún no ha dominado.

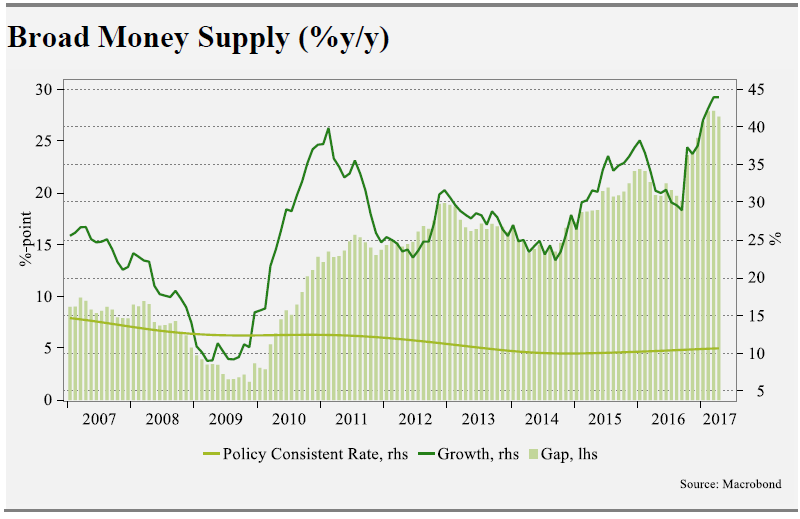

A modo de ejemplo, el siguiente gráfico del reporte de mayo sugiere que la política monetaria no estaría siendo consistente con las metas de inflación.

A modo de ejemplo, el siguiente gráfico del reporte de mayo sugiere que la política monetaria no estaría siendo consistente con las metas de inflación.