La crisis cambiaria de mayo de 2018 es un nuevo punto de inflexión en la política económica de Cambiemos. La fragilidad del modelo económico quedó clara por una brisa que llegó desde Estados Unidos y se convirtió en un huracán al sur del continente. Pérdida de reservas, un dólar más alto y aceleración de la inflación son consecuencias lógicas de un modelo endeble.

Recurrir al Fondo Monetario Internacional parecía una medida desesperada, pero tras el acuerdo de ayer el mercado parece comprender que el ingrediente fiscal aporta consistencia al modelo económico, al menos hasta las elecciones de 2019.

Esta nota tiene dos partes: En la primera resumo las condiciones del acuerdo. En la segunda arrojo algunas conclusiones.

Las condiciones del nuevo acuerdo con el FMI

Sintéticamente el FMI promete un blindaje cuatro veces mayor que aquel de 2001 que los argentinos recordamos con dolor. A los 50.000 millones de dólares que aporta el FMI, se suman otros 5.560 millones que aportarán otros organismos multilaterales de crédito como el Banco Mundial o el BID. La tasa de interés, apenas un 1,96 %, resulta atractiva, pero puede subir en distintas circunstancias.

Las condiciones del crédito comprometen al gobierno a una corrección más acelerada de los desequilibrios fiscal, monetario y cambiario.

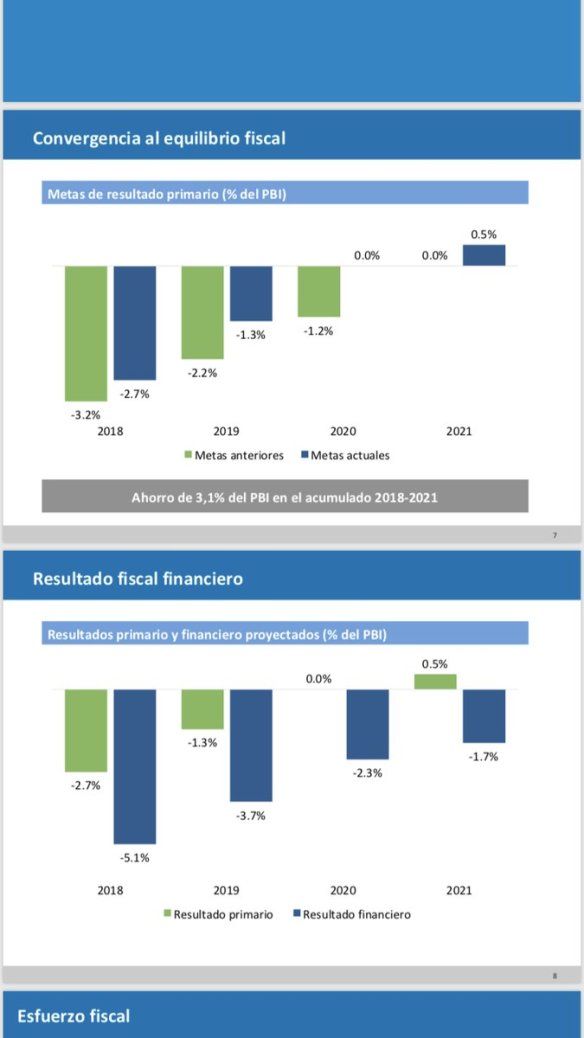

Comenzando por el lado fiscal, la nueva meta para el déficit fiscal de Nación primario 2018 es la que Dujovne había lanzado en medio de la crisis cambiaria para calmar al mercado: baja del 3,2 al 2,7 % del PIB. En 2019 se proyecta acortar este déficit a 1,3 % (frente al 2,2 % anterior) y el equilibrio fiscal se conseguiría en 2020, es decir, un año antes de lo que se había planteado originalmente. En 2021 obtendríamos un superávit primario del 0,5 %, que ya contribuiría a pagar intereses de deuda.

La buena noticia ha llegado en una circular del Ministerio de Hacienda que se puede ver en el siguiente gráfico. No sólo se compromete el gobierno a reducir el déficit primario según comentamos, sino que también se reducirá el déficit financiero. El resultado primario y financiero proyectado sería de 5,1 % en 2018, 3,7 % en 2019, 2,3 % en 2020 y 1,7 % en 2021.

Esto no es todo. El compromiso del gobierno incluye también un esfuerzo por devolver independencia al Banco Central, lo que requerirá la presentación de un proyecto al Congreso para modificar la Carta Orgánica. Entre varios puntos, Argentina se compromete a eliminar la asistencia financiera del BCRA al Tesoro, incluyendo la cancelación por parte del Tesoro de su deuda con la autoridad monetaria. Concretamente, el Tesoro cancelará las Letras intransferibles por 25.000 millones de dólares.

Un punto no menos significativo es que a partir de ahora el Banco Central no estará obligado a comprar los dólares que el Tesoro adquiere a través de deuda externa, lo que permitirá contener la expansión de los agregados monetarios que es la clave para paliar exitosamente la inflación.

En este escenario, el equipo económico coloca nuevas metas de inflación: 17 % para 2019, 13 % para 2020, 9 % para 2021 y 5 % para 2022. El plan claramente depende del cumplimiento del escenario fiscal previo.

Con este anuncio de blindaje y un escenario de ingreso de divisas a las reservas del BCRA, la autoridad monetaria se animó a anunciar la quita del techo al tipo de cambio, y así dejarlo flotar.

Análisis

1. La historia del FMI en Argentina no ha sido positiva. Los acuerdos han sido siempre atractivos en sus planteos, pero las promeses incumplidas han sido la norma. Basta que el gobierno firme el acuerdo y reciba los desembolsos para que se interrumpan los recortes fiscales. Las condiciones se renegocian una y otra vez hasta que el organismo se retira y en Argentina queda una crisis económica, política y social. Primer mensaje: Argentina no resuelve sus desequilibrios por el acuerdo con el FMI, sino con el cumplimiento de las metas anunciadas.

2. Tenemos entonces la segunda pregunta: ¿es viable el cumplimiento de las nuevas metas? Comenzando por el lado fiscal, 2018 ya presenta un primer inconveniente dada la menor actividad económica que se vislumbra para el segundo semetre. Menor actividad implica menor recaudación fiscal. ¿Podrá Dujovne bajar el gasto público para cumplir esta meta en un contexto de baja de actividad y recaudación tributaria?

3. Recordemos, además, que si el BCRA a partir del acuerdo deja de comprar los dólares que adquiere el Tesoro, entonces deberá venderlos en el mercado local. Al hacerlo contrae la oferta monetaria, lo que reduce aun más la actividad, en un contexto de contracción monetaria requerido para cumplir las metas inflacionarias.

4. Asumamos que “esta vez es diferente” y el Ministerio de Hacienda finalmente concreta los esfuerzos comprometidos. En ese caso hay que llamar la atención a los plazos del acuerdo porque se extienden hacia el siguiente gobierno. ¿Será reelecto el gobierno de Cambiemos para poder concretar el plan propuesto? ¿Podrá Peña controlar su apetito de gasto pre-elecciones?

5. Un factor no poco relevante, es que el apoyo del FMI incrementa la probabilidad de que el 20 de junio Argentina abandone su situación de economía de frontera para pasar a integrar las economías emergentes. Esto contribuye a captar inversión extranjera directa, que pueda compensar la pérdida de actividad mencionada anteriormente, lo que además podría mejorar la recaudación para hacer cumplibles las metas fiscales. Este escenario implicaría además mayor actividad y empleo que también mejorar las perspectivas electorales de Cambiemos.