En el día de ayer se publicaron los datos oficiales de inflación del mes de junio, completando así el panorama inflación a mitad de año. A continuación tres gráficos de inflación. Luego unos breves comentarios.

En el día de ayer se publicaron los datos oficiales de inflación del mes de junio, completando así el panorama inflación a mitad de año. A continuación tres gráficos de inflación. Luego unos breves comentarios.

Comparto una entrevista que me hizo La Gaceta de Tucumán sobre proyecciones para el 2do semestre en la economía argentina.

Acceda aquí a la nota.

En un artículo titulado “World Hyperinflation”, escrito por Steve Hanke y Nicholas Krus (2012), los autores compilan 56 casos de hiperinflación en la historia económica mundial. Entre los países de nuestro Continente incluidos en el ranking destacan Argentina, Brasil, Chile, Perú, Bolivia o Nicargua, pero también aparecen algunos países desarrollados europeos como Alemania o Francia. Un informe más actualizado (2017) incluye a la Venezuela de Maduro en el ranking mundial de hiperinflación -duplicando sus precios cada 17 días-, mientras la Argentina se salvó por poco de repetir la vergüenza en la administración del dinero, gracias a un cambio de política económica con el gobierno de Mauricio Macri que revirtió un proceso inflacionario que había llegado a más del 40 % anual.

Se sabe que en la política económica hay escasos consensos entre los economistas, pero la causa de este tipo de fenómenos suele tener para los historiadores y analistas un único responsable: el Banco Central como monopolio de emisión y el curso forzoso que le impide a los habitantes del país huir hacia otras monedas.

Existen varios países de los cuales podemos tomar lecciones para evitar el flagelo, pero no hay muchos casos en los cuales existan iniciativas locales que apunten a eliminar las instituciones que mantienen a sus naciones con estabilidad monetaria. Un caso para analizar en otra oportunidad serían aquellas economías dolarizadas que pretenden recuperar sus monedas locales. En nuestra región es el caso de Ecuador y El Salvador. En Europa, son muchos los países que se han planteado abandonar el Euro para evitar ajustar sus déficits, y en su lugar, monetizarlos. Por el momento, estas instituciones resisten, pero todavía resta ver el fin de la historia. Otro caso, al que sí queremos atender aquí, es el de Guatemala, país que ha mostrado una buena performance en materia de estabilidad de precios, con la excepción de un solo año, en 1990, en que la inflación llegó al 60 %.

¿Por qué Guatemala –siendo hoy un país caracterizado con altos niveles de corrupción política- pertenece a la élite económica en la administración de la emisión de dinero? Y si es un país de élite en estabilidad monetaria, ¿por qué entonces están surgiendo iniciativas locales para revertir estas instituciones?

Seguir leyendo en Tópicos de Actualidad, del CEES.

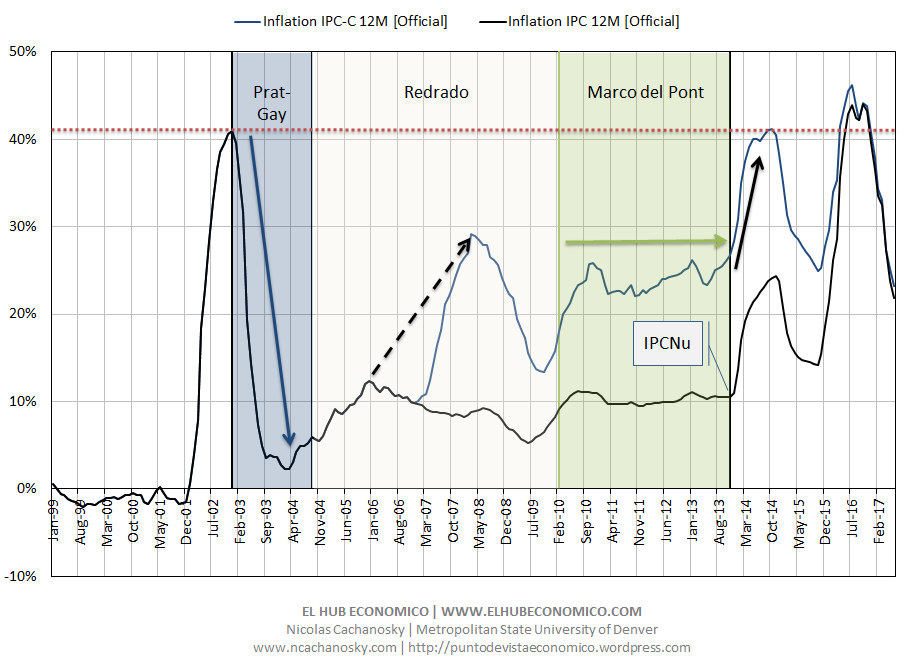

Es cierto que Mauricio Macri comenzó su gestión con una inflación de algo más del 20% y que el termómetro de 2016 marcó 41%, pero esto surgió tras reconocer la inflación reprimida que se heredó.

Segui leyendo aquí.

Comparto el acceso a una nueva nota en La Gaceta de Tucumán.

Comparto el acceso a una nueva nota en La Gaceta de Tucumán.

En los últimos meses, la cotización del dólar ha mostrado fuertes signos de debilitamiento frente a la moneda argentina, el peso. El fuerte retroceso del valor del tipo de cambio se debe al poco atractivo que genera la divisa estadounidense, que desde que comenzó el año ya cayó un 4,2%. Y si se tiene en cuenta que la inflación es de 6,1% en 2017, el atraso cambiario real se amplió. Incluso, economistas de distintas vertientes reflotaron la idea de tener, actualmente, en la Argentina, una moneda que se fortaleció artificialmente frente a la divisa estadounidense: el “súperpeso”.

Continuar leyendo aquí.

¿Por qué fluctúa tanto el valor del dólar?

Fluctúa porque en este mercado de divisas hay mucha incertidumbre. Como en todo mercado, el precio del dólar varía según la oferta y la demanda. Pero hay que tener en cuenta las expectativas respecto del dólar, según explicó Adrián Ravier, docente en la Universidad Nacional de La Pampa y miembro de la Fundación Federalismo y Libertad.

¿Cómo impactó el efecto del blanqueo?

Hay un ingreso de divisas por el blanqueo (que venció el viernes) y por el endeudamiento. El objetivo de estas herramientas fue adelantar las necesidades financieras de todo el año. Si la expectativa del mercado es que el ingreso de divisas se interrumpa el mes próximo, entonces se puede adelantar a ese proceso.

¿Es conveniente comprar dólares?

Algunos analistas sugieren posicionarse en pesos, o hacer un mix 50-50 o 60-40 para lograr más rentabilidad en sus ahorros. Apuestan a que el mercado estará calmo hasta junio. Esto no es tan seguro. El dólar puede saltar en cualquier momento, sea por variables inherentes al mercado, o por políticas que pueda tomar el Gobierno.

¿Se prevé algún salto hasta fin de año?

No es esperable un dólar debajo de $ 17 para fin de año. El atraso cambiario es real y la industria sigue en caída libre. Es cierto que hay crecimiento en ciertos sectores que compensan la caída de la industria, pero este Gobierno recibirá presiones crecientes para que el precio del dólar acompañe la evolución del resto de los precios de la economía.

¿Es estacional la baja de la cotización?

La merma del dólar la explica el fuerte ingreso de divisas por el blanqueo y por el endeudamiento externo. Este proceso se tiene que detener. Hay vencimientos que reducirán las reservas de divisas. Esto presionará el dólar hacia arriba. Es posible que los analistas acierten y que la suba llegue después de junio, pero no hay forma de asegurarlo.

¿Cuál sería la política que asuma el BCRA?

Es gradualista, en su lucha contra la inflación, como en su política monetaria y cambiaria. Estamos ante un sistema de flotación sucia. El BCRA no permitirá un salto fuerte del dólar, ni una baja mayor. No se puede contrariar al mercado. Federico Sturzenegger no cree en un ancla para el dólar, en especial si las mareas internacionales se muestran tan volátiles.

Publicado en La Gaceta, Tucumán, el 2 de abril de 2017.

La economía del gobierno de Nicolás Maduro está en su momento de mayor crisis. Los autores del estudio global que releva los procesos inflacionarios más profundos de la historia han enmendado su lista para incluir el caso venezolano, cuyo régimen cambiario “sólo produce inestabilidad y pobreza”.

Acceda aquí a la nota y al documento completo.

Me entrevistaron desde La Gaceta acerca de las diferencias que existen entre las proyecciones de las variables macroeconómicas y la realidad. Aquí los extractos que tomó el diario. Abajo copio la entrevista completa.

—————-

La teoría de los precios se encuentra en el corazón del razonamiento de los economistas. Es una teoría fundamental porque se aplica a distintos mercados para comprender la lógica de su funcionamiento, desde el mercado de bienes y servicios hasta el mercado laboral, desde el mercado de dinero hasta el mercado de créditos, y desde el mercado cambiario hasta mercados menos usuales como los órganos, la discriminación, la familia o las drogas (ver al respecto los aportes de Gary Becker). El desconocimiento de esta teoría microeconómica por parte de gran parte de la población, lleva a que muchas veces se razone de forma inadecuada en cuestiones esenciales de la economía de cualquier país.

Veamos si podemos presentar la teoría sintéticamente. Tomemos como ejemplo el mercado de la carne y supongamos para facilitar el análisis que sólo hay un tipo de carne en el mercado, es decir que es un bien homogéneo. Supongamos que en Argentina la gente paga por un kilo de carne algo cercano a $ 50. Si alguna carnicería quisiera cobrar por un kilo de carne $ 1000, difícilmente pueda colocar algo de sus existencias. Los $ 1000 no son un precio de mercado, sino el precio esperado por este vendedor. Cuando el vendedor vea que nadie compra el producto que ofrece, seguramente comprenderá que está sobrevaluado, y tenderá a reducir el precio. Supongamos que lo baja a $ 100. Si bien es el doble de lo que en promedio se paga por este producto, ahora el precio está más cerca del precio de equilibrio. Quizás el vendedor empieza a colocar en el mercado parte de su oferta, pero esto obedece a la existencia de personas “distraídas” que no se toman el trabajo de informarse respecto de lo que es usual pagar en el mercado por este producto, o bien porque el costo de oportunidad del tiempo de informarse es mayor que la diferencia que terminan pagando por este producto.

Lo cierto es que esta persona podrá vender algún kilo de carne a $ 100, pero difícilmente logre colocar muchas existencias. El proceso competitivo lleva generalmente a las carnicerías a fijar sus precios en un valor cercano a la media que opera en ese mercado. Finalmente, el dueño de la carnicería quizás tome la decisión de bajar el precio a algo cercano a $ 50 para ser competitivo en este mercado, y no ser vencido por la competencia.

La teoría de los precios también enseña, que si esta carnicería bajara el precio demasiado, digamos a $ 30 el kilo, rápidamente los consumidores se llevarían todas las existencias, y entonces comprendería rápidamente que ahora está subvaluando el precio.

Quitando ahora el supuesto inicial en la homogenidad de la calidad de la carne, lo cierto es que en el mundo real las diferencias en el precio de la carne pueden deberse a muchos factores, desde la localización de la carnicería hasta la calidad del producto.

En una economía con alta inflación, en Argentina del 20 al 45 % en los últimos años, la dispersión de precios suele ser un problema. Y lo es porque recurrentemente las carnicerías tienen que remarcar los precios para adecuarse a la evolución de los costos.

El problema es aun mayor si no hay buena información respecto del nivel de inflación mensual existente. Algunas carnicerías ajustan los precios semanalmente, otras quincenalmente, otras mensualmente y otras hasta bimestralmente.

Decimos que “ajustan” los precios, y no que los incrementan, porque lo cierto es que tratan –en general- de acompañar la inflación existente.

Esto nos lleva a la distinción que hacen los economistas entre variables nominales y reales. Para seguir con el mismo ejemplo, si la inflación de 2016 respecto de 2015 fue del 40 %, y una empresa facturó un 40 % más en el mismo periodo, entonces se dice que ha facturado lo mismo en términos reales que el año anterior. Si ha facturado 20 % más, quiere decir que ha facturado menos. Y si ha facturado un 50 % más, entonces su negocio está mejorando.

Nótese los errores empresariales que provoca muchas veces la inflación, cuando sus gestores no descuentan adecuadamente la inflación. Negocios que ven que han facturado un 30 % más que el año anterior, sienten que su negocio se agranda, y hasta se animan a tomar más personal, cuando en realidad, su negocio se está achicando, porque la facturación real de 2016 sería menor que la que tuvieron en 2015.

Lo cierto es que los ajustes se dan en distintas magnitudes, y además en distintos momentos, lo que conduce a una enorme dispersión de precios que hace difícil al consumidor saber dónde comprar. La gente conduce su enojo contra los comerciantes, pero no toman consciencia de que el problema es anterior, por la propia existencia de la inflación. (Para entender la causa madre de la inflación sugiero vean este video).

A todo esto hay que agregar el tema de los pagos con tarjeta de crédito. El gobierno anterior ofreció el programa “Ahora 12” con la posibilidad de que los consumidores compren sus productos financiados en 12 cuotas y con cero interés.

A todos los economistas este programa nos llamó la atención, no sólo porque el financiamiento tiene un costo, sino además porque existe un alto nivel de inflación. Lo cierto es que muchos negocios aceptaron vender sus productos en estas condiciones, para lo cual tuvieron que cargarle al precio de contado el costo del financiamiento, y considerando también el nivel de inflación. Lo cierto es que -en muchos casos- los precios de contado desaparecieron.

Otra rareza que tuvo la Argentina en estos últimos años es que en muchos casos los productos eran más baratos con pagos financiados, que comprando en efectivo.

La lógica que personalmente le encontré a este proceder en Argentina es que los mismos bancos compiten por atraer clientes, y en muchos casos lo logran acordando descuentos con empresas. Es común en Argentina que un producto tenga un precio de contado superior al financiado, porque el banco acordó con la empresa el reintegro de parte de la compra si se paga con cierta tarjeta de crédito. Las bajas son del 15, 20, 30 y hasta el 50 % respecto del precio de contado, con el objetivo claro de atraer clientes que abran sus cuentas, y cobren sus salarios en ciertos bancos. Cuanto más agresivas se pusieron estas políticas, más baratos los pagos para los clientes.

En Argentina mucha gente que siempre evitó pagar financiado, comprendió la ventaja de operar con tarjetas de crédito a un pago, simplemente para aprovechar todos estos descuentos.

Nótese entonces que en Argentina se dio un mix de cuestiones o rarezas que están ausentes en todos los países vecinos. Desde un nivel elevado de inflación que conduce a precios dispares hasta un programa estatal para pagar financiado (Ahora 12) y también enormes descuentos con pagos con tarjeta de crédito que surgen por la competencia bancaria.

El sistema actual es sumamente ineficiente, porque hace que el consumidor deba destinar mucho tiempo a informarse respecto de todo esto si desea pagar los productos que compra a precios con descuento.

El gobierno de Macri inicia una solución del problema en la medida que ataca el problema madre que es el alto nivel de inflación. Para ello el Banco Central ha adoptado una política monetaria más restringida, que seguramente reducirá la inflación desde el 41 % a algo cercano al 20 % en 2017. Todavía queda margen para seguir avanzando, pero las metas inflacionarias nos hacen pensar que en 2019 Argentina tendrá normalizado este problema. La dispersión de precios continuará, pero debería tender a reducirse a medida que baje la inflación.

Por otro lado, se ha impulsado una medida para obligar a los comercios a que expongan los precios de contado y financiados a los ojos de los consumidores. La medida es polémica, porque lleva a blanquear que en todo este tiempo los precios de contado habían desaparecido. Algunos comercios optaron por bajar un 1 ó 2 % los precios, como para desanimar a los consumidores a pagar ese precio, y más bien continuar pagando los precios financiados. Y es que esas diferencias de precio no justifican pagar al contado, y menos aun mientras persista un alto nivel de inflación.