Thomas M. Hoenig, vice chairman of the Federal Deposit Insurance Corporation from November 30, 2012 to April 30, 2018, recently participated in an interesting discussion at Metropolitan State University–Denver.

I was pleasantly surprised to hear Hoenig’s concerns about one way to approach financial regulation. Financial regulation is approached as a very long and detailed list of “if … then …” propositions. These propositions are intended to cover all potential scenarios and contingencies.

Archivo del Autor: Nicolas Cachanosky

LIBERTAS: Segunda Época. Volumen 3, Número 1

El Volumen 3, Número 1 de LIBERTAS: Segunda Época ya se encuentra disponible online. En esta ocasión se publican papers en un panel homenaje a las contribuciones epistemológicas de Gabriel J. Zanotti.

La Gran Depresión vs la Teoría General

La Gran Depresión de la década de 1930 es uno de los temas más complejos y controversiales en economía. No sólo este evento da origen al análisis macroeconómico, sino que también ve nacer al keynesianismo. Para el keynesianismo, fueron las políticas inspiradas en esta doctrina lo que finalmente permitieron a Estados Unidos poner fin a tan severa crisis. Fue esto así?

Una critica común a la lectura keynesiana es que las fechas no coinciden. La Teoría General de Keynes se publica en 1936. Sin embargo, la recuperación se inicia en 1933. No es posible por lo tanto, que la Teoría General sea el motivo de la recuperación de la Gran Depresión.

Defensa de la Competencia vs. Control de la Competencia

Siguiendo la Ley de Defensa de la Competencia, el gobierno obligo a la empresa Molinos a vender una de sus marcas de pastas. El argumento es que Molinos habría concentrado poder de mercado y encarado una política de fijación de precios (monopolio) en lugar de ser tomadora de precios (competencia perfecta.) Según la nota de El Cronista, el gobierno no dejo pasar el comentario de que este tipo de medidas son comunes en Estados Unidos y Europa.

Si esta es la ley, mas que defensa de la competencia parece ser una ley sobre control de la competencia. La ley, y el gobierno, parecen confundir el grado de competencia de un mercado con el modelo de competencia perfecta. En el modelo de competencia perfecta hay un gran numero (n -> infinito) de pequeños competidores que ofrecen bienes que son substitutos perfectos. Dado esto, cada pequeño productor es tomador de precios. Los precios los define el mercado, no el productor. Si bien no voy a explayarme en este post, vale recordar que la pequeña empresa como tomadora de precios es matemáticamente inconsistente con los supuestos del mismo modelo (ver aquí).

Dante Sica y la Regulacion de las Leyes de la Demanda y la Oferta

Dante Sica, el nuevo Ministro de Producción, sostiene que se va a penalizar a las empresas que tengan un comportamiento abusivo con los precios. Según Sica, van a establecer una linea telefónica para que los consumidores puedan hacer sus denuncias. Esta declaración sorprende doblemente. Primero, sorprende por ser el tipo de expresiones y actitudes a las que el kirchnerismo nos tenia acostumbrados. Mal que le pese a Cambiemos, es claro que dejan mostrar algún que otro «kirchnerismo de buenos modales». Segundo, sorprende que una declaración de este tipo provenga de un economista. Siendo rigurosos, no existe tal cosa como el precio abusivo (menos aun en un mercado competitivo como es de los pequeños comercios.)

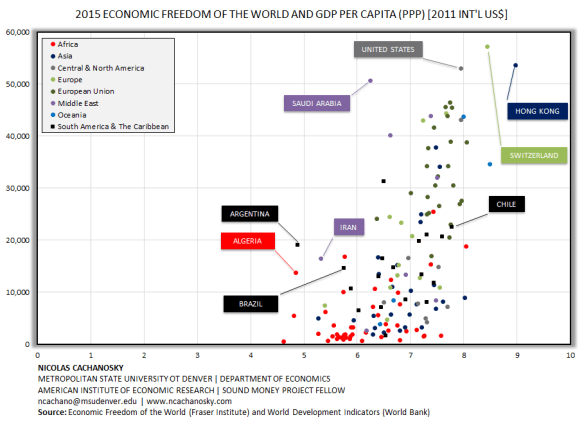

Economic Freedom of the World (EFW) y Argentina

La semana pasada arme el siguiente grafico con los datos del ultimo reporte del Economic Freedom of the World (EFW) del Fraser Institute. Para quienes están familiarizados con este indicador, los datos son bien conocidos. Si bien Argentina figura entre los países menos libres del mundo, ningún partido político parece estar interesado en discutir la posición ideal de Argentina en este indicador.

La principal lección para Argentina es la siguiente. A mediano largo plazo hay dos opciones. (1) Si se desea mantener el nivel de ingreso per capita, entonces es necesario que Argentina gane significativos grados de libertad económica. (2) Si Argentina no incrementa sus libertades económicos, el nivel de ingreso per capita va terminara convergiendo a niveles significativamente inferiores (esta es la tendencia largo plazo de Argentina).

Mas allá de oscilaciones (rebotes, veranitos, etc) de corto plazo, el nivel de ingreso a largo plazo depende del marco institucional. Esta es la discusión a la que todos los frentes políticos le escapan. Incluido Cambiemos. Las pocas veces que he tenido la oportunidad de preguntar a alguien de Cambiemos cual es la posición ideal en la que les gustaría ver a Argentina en este indicador solo he recibido evasivas de respuesta.

La Caída de las Metas de Inflación en Argentina

En un post anterior me explaye en lo que entendía era la política monetaria del BCRA. Hace pocos días la autoridades del BCRA fueron reemplazadas. A su ultimo día, Sturzenneger rankea como el decimoprimer presidente del BCRA (de un total de 60 presidencias) en términos de tiempo en el cargo (ver cuadro al final del post).

El reciente acuerdo con el FMI implico un nuevo cambio de metas de inflación. Si bien en su momento Sturzenneger sostuve que para el 2018 no había metas de inflación, el documento de intención presentado al FMI sí establece metas de inflación para el 2018. El limite superior que el gobierno no debería superar es una tasa del 32% (más del doble de la meta revisada en diciembre). La caída de las metas de inflación se ve en las repetidas, y muy significativas, revisiones de cuáles son las metas a cumplir. Dos datos en este post.

SMP: Not All Crisis are Due to Unexpected Shocks

Only a few weeks ago, a number of emerging economies suffered currency crises. Argentina stands as an outstanding case that was covered in several media outlets. For instance, in a recent piece at Project Syndicate, Martin Guzman and Joseph Stiglitz argue that the crisis there was a surprise.

In economics, in particular in the study of business cycles, the claim of unexpected shocks has become almost an excuse to defend any policy carried out by government institutions. These unexpected events, sometimes referred to as black swans, by their nature cannot be predicted. Therefore there is nothing a government entity such as a central bank could have done to avoid the costly shock. Crises are not the result of bad policies, they are just a matter of bad luck. Good luck is to have policy makers in place to minimize the damage from these unexpected shocks.

SMP: Bitcoin vs the Mobile Phone

Bitcoin (or cryptocurrencies in general) offers some advantages over traditional electronic means of payments such as credit or debit cards, but it faces challenges old and new. It is more than just a new thing that appeals to tech-savy millennials. It also provides anonymity of transactions and, at least from the sellers’ point of view, reduces intermediary costs and fees. In short, Bitcoin is cheap and easy to use — presenting a win-win situation for buyers and sellers.

A major challenge of Bitcoin, however, is that it is not as widely accepted as a means of exchange as the major currencies (e.g., the dollar, the euro, or the British pound). As a matter of fact, many merchants that accept bitcoins as a form of payment actually receive a major currency. What the merchants do behind the scenes is to take the bitcoins and immediately exchange them for a major currency on an online exchange market.

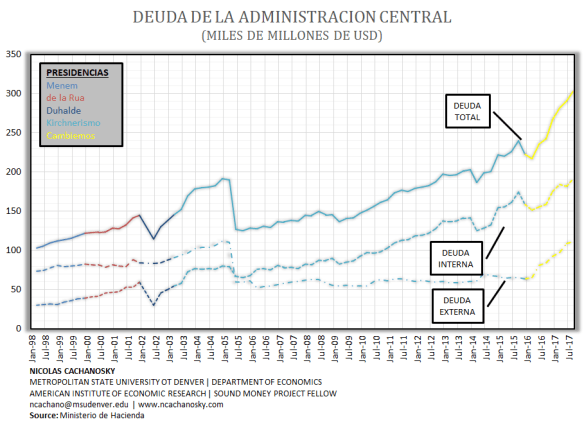

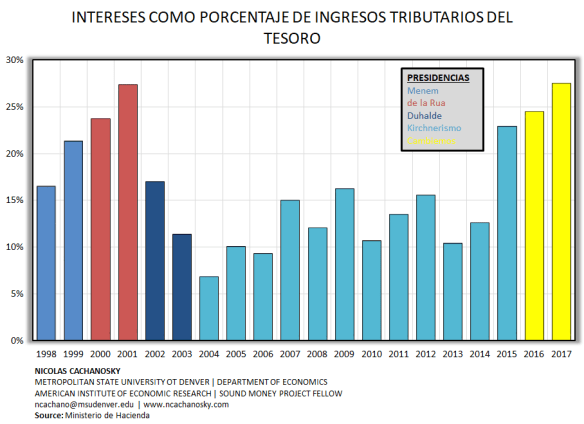

Política Monetaria del BCRA

¿Cuál es la política monetaria del BCRA? ¿Por qué no baja la inflación? ¿Qué rol juegan las metas de inflación? ¿Qué pasa con las Lebacs? La corrida cambiaria de hace unos días y la persistente alta inflación vuelve a traer la atención a estas preguntas.

La dinámica entre el Tesoro y el BCRA es, creo, bien conocida. De manera resumida, el Tesoro se endeuda en USD, el BCRA los compra con emisión monetaria. Luego el BCRA emite Lebacs para evitar que la emisión de pesos se traslade a inflación (vende las Lebacs a cambio de pesos en el mercado). Este es el llamado doble endeudamiento de la deuda del Tesoro. Los siguientes gráficos muestran los datos oficiales de deuda del Tesoro y el peso de pago de intereses (incluyendo intra-sector publico) sobre recaudación tributaria.