"There is only one difference between a bad economist and a good one: the bad economist confines himself to the visible effect; the good economist takes into account both the effect that can be seen and those effects that must be foreseen." Frederic Bastiat

Adrian Ravier es Doctor en Economía Aplicada por la Universidad Rey Juan Carlos de Madrid y Profesor en la Escuela de Negocios de la Universidad Francisco Marroquín.

Este articulo analiza si la versión tradicional de la teoría austríaca del ciclo económico es un modelo útil para explicar cualquier clase de desequilibrios macroeconómicos.

Palabras claves: ciclo económico – inflación- deflación – ingreso y salida de capitales – déficit fiscal – competencia de monedas.

Este 10 de octubre la Academia Sueca otorgó el premio Nóbel de economía 2022 a Ben S. Bernanke, Douglas W. Diamond y Philip H. Dybvig.

Premios Nobel de Economía 2022

En esta nota queremos hacer una evaluación de las contribuciones de Bernanke a la teoría de las crisis financieras y a su gestión para atender la crisis subprime de 2008.

Lo cierto es que Bernanke se ha declarado en más de una oportunidad, como un alumno de Milton Friedman y Anna Schwartz en lo que refiere a su estudio de la gran depresión. En su libro Historia monetaria de los Estados Unidos, ambos autores explicaron que el error de la Reserva Federal estuvo en no evitar la contracción secundaria de dinero del período 1929-1933 provocando la pérdida de más de 10.000 bancos, la pérdida de actividad económica y la generación de un alto desempleo.

En términos técnicos, o de la teoría cuantitativa del dinero (MV= Py), se trata de una contracción en el ingreso nominal MV, o más precisamente la caída en la Velocidad de circulación del dinero (V), lo que se corresponde con un aumento de la demanda de dinero (Md).

En términos más coloquiales, una vez que inicia la crisis, las personas tienen incertidumbre y temores que los lleva a incrementar su demanda de dinero, su atesoramiento, a partir del cual reducen sus gastos e inversiones.

Friedman y Schwartz recomendaban entonces, que en este caso particular, la autoridad monetaria debía incrementar la masa monetaria (M) en la misma proporción que bajaba V, para así evitar la deflación de precios, y con ello la caída de actividad y empleo.

La medida, para este caso particular, tuvo un concenso amplio en la Academia, y fue Bernanke, en representación de la Fed, quien afirmó en 2002 que de ocurrir un escenario similar la autoridad monetaria no cometería el mismo error.

En 2008, cuando Bernanke ya estaba al frente de la Fed, tomó aquellas lecciones de Friedman y Schwartz y aplicó una política de fuerte liquidez para contrarrestar el incremento en la demanda de dinero, consiguiendo así reducir el desequilibrio monetario que de otro modo hubiera repetido el temido escenario de los años 1930.

Para una parte de la literatura que evaluó la crisis de 2008, Bernanke incluso fue más lejos, y con sus políticas oportunas de rescate de empresas y bancos “que eran demasiado grandes para caer”, evitó que el sistema financiero cayera como un efecto dominó, lo que en definitiva salvó también a la economía real.

Pero hay otra parte de la literatura que señala que la intervención no fue benigna, que en lugar de políticas de redescuento la intervención debió aplicar operaciones de mercado abierto, y que los salvatajes a las empresas nos dejan con un “riesgo moral” que evita que aprendamos de nuestros errores. Más importante aún, la expansión de liquidez que inició en 2008 nos dejaba con una economía recuperada ya desde 2011, pero aun con tasas de interés cercanas a 0 % en el período 2008 a 2016, la economía americana no parecía reaccionar.

En 2016 la Fed intentó subir las tasas de interés pero rápidamente observó que la economía americana era un castillo de naipes, con riesgo de recesión. Decidieron dar un paso atrás en esta medida, y más bien esperar que la recuperación fuera más vigorosa, y que la economía empezara a crecer. Las tasas de interés cercanas a 0 % no pudieron lograr en el período 2016-2020 que la economía rebotara, lo que habría escenarios similares a la economía japonesa, que tiene dificultades de crecimiento desde principios de los años 1990.

Mi hipótesis es que la pandemia vino a tapar estos desequilibrios monetarios con una fuerte recesión, que dejó a la economía en un nuevo escenario similar al de 1930. Ya sin Bernanke, pero con el mismo manual, ante el temor y la incertidumbre que generó el covid-19, la Fed volvió a contrarrestar la caída de V con aumentos “nunca vistos” de M.

La economía se recuperó sobre la base de estos estímulos, sumado a la flexibilización de las restricciones por cuarentenas, pero deja para adelante un nuevo escenario desafiante, en el que ni el propio Bernanke tiene claro cómo atender. La discusión hoy no incluye la expansión monetaria de 2008-2020, que fue muy extensa en tiempo, y muy profunda en cantidad de dinero. Por ello insisto que los efectos de la política de Bernanke quedaron ocultos en la pandemia. Hoy lo que abre una nueva literatura es la política de 2020-2021, pues ha dejado pequeño al ciclo anterior.

La contracción monetaria que inició en la post pandemia intenta paliar los efectos inflacionarios que ya son visibles en todos los indicadores, pero si bien es posible que tenga éxito en ese cometido, también puede dejarnos con una nueva gran recesión similar a aquellas de 1987, 2001, 2008, 2020.

En términos del economista argentino Guillermo Calvo estamos ante un nuevo Sudden Stop que provocará una nueva gran recesión. En términos de Ludwig von Mises y Friedrich Hayek estamos ante las viejas lecciones de la teoría austriaca del ciclo económico.

Es una pena que en este premio la Academia Sueca no haya incluido a los economistas Lawrence H. White y George Selgin, como expertos modernos en esta literatura, quienes podrían contribuir a evitar que el mundo siga siendo convulsionado con malas políticas monetarias.

El autor es Director de la Maestría en Economía y Ciencias Políticas de ESEADE.

Resumen: Este trabajo analiza el potencial que tiene la elaboración de un trabajo monográfico de libre elección para el aprendizaje de alumnos de programas de MBA. El trabajo contrasta formas de “aprendizaje pasivo” basado en clases convencionales, con las de “aprendizaje activo” donde el alumno toma mayor iniciativa.

Resumen: En estas páginas se comenta el libro de James Otteson sobre negocios honorables. Ese libro tiende puentes entre la economía, la moral, la filosofía del derecho y la política. En ese sentido, este trabajo intenta mostrar que Otteson ofrece una aproximación robusta al estudio de la complejidad de la interacción humana. Por ese motivo, se resaltan consideraciones diversas y complementarias: 1) los aspectos técnicos de la división del trabajo y el comercio como característicos de una sociedad donde sus actores cooperan pacífica y voluntariamente, 2) las consideraciones morales de las conductas de esos actores, 3) el sistema de reglas formales e informales que caracterizan al orden social señalado.

Resumen: Este trabajo analiza la problemática del empresario schumpeteriano vs el empresario rentista, a la luz del marco teórico de Joseph Schumpeter y la bibliografía que se desarrolló de esa perspectiva. Dicha problemática se analizará también en vistas del impacto de la revolución digital y la transformación tecnológica que evidencian muchas empresas de diversas ramas en la actualidad. La propuesta consiste en partir de una distinción central en el origen de la riqueza en una economía entre la innovación productiva y la extracción de rentas o “rentismo”. La distinción se basa en la elaboración teórica de Schumpeter acerca del empresario innovador, el rol económico del cambio tecnológico y la competencia. El hecho que exista una economía rentista, con el desafío de pasar a una economía innovativa y productiva sustentable, se torna más desafiante ante el avance de la era digital.

Resumen: En este artículo se muestra que la idea propuesta por Peter Klein y Nicolai Foss de articular o construir una nueva teoría de la firma desde el “juicio empresarial” (judgment), procurando crear lazos conciliatorios entre la Escuela Austriaca de Economía, la Escuela de Chicago y el Neoinstitucionalismo (especialmente a través de autores como Frank Knight, Ronald Coase y Oliver Williamson), contiene contradicciones insalvables, redundancias innecesarias y ambigüedades que perjudican a la concepción y desarrollo de una teoría praxeológica de la firma.

Roberto Cachanosky dice que en Argentina no faltarían dólares si el gobierno no impusiera un tipo de cambio al comercio exterior artificialmente bajo.

No faltan dólares, la realidad es que no aparecen al tipo de cambio artificialmente bajo que estableció el gobierno para el comercio con el exterior.

La manía que tienen los gobiernos de tratar de esconder la inflación anclando el tipo de cambio termina transformándose en un problema de falta de divisas. En definitiva, cada vez que el Estado establece un precio máximo, cualquiera sea el producto, manteca, pan o dólares, siempre lo va a fijar por debajo del nivel que opera el mercado, con lo cual aumenta la demanda del bien con un valor artificialmente menor se contrae la oferta.

El paso siguiente a ese proceso es racionar arbitrariamente el bien escaso: tantos paquetes de azúcar por persona, tantos litros de aceite por persona o tantos dólares por persona.

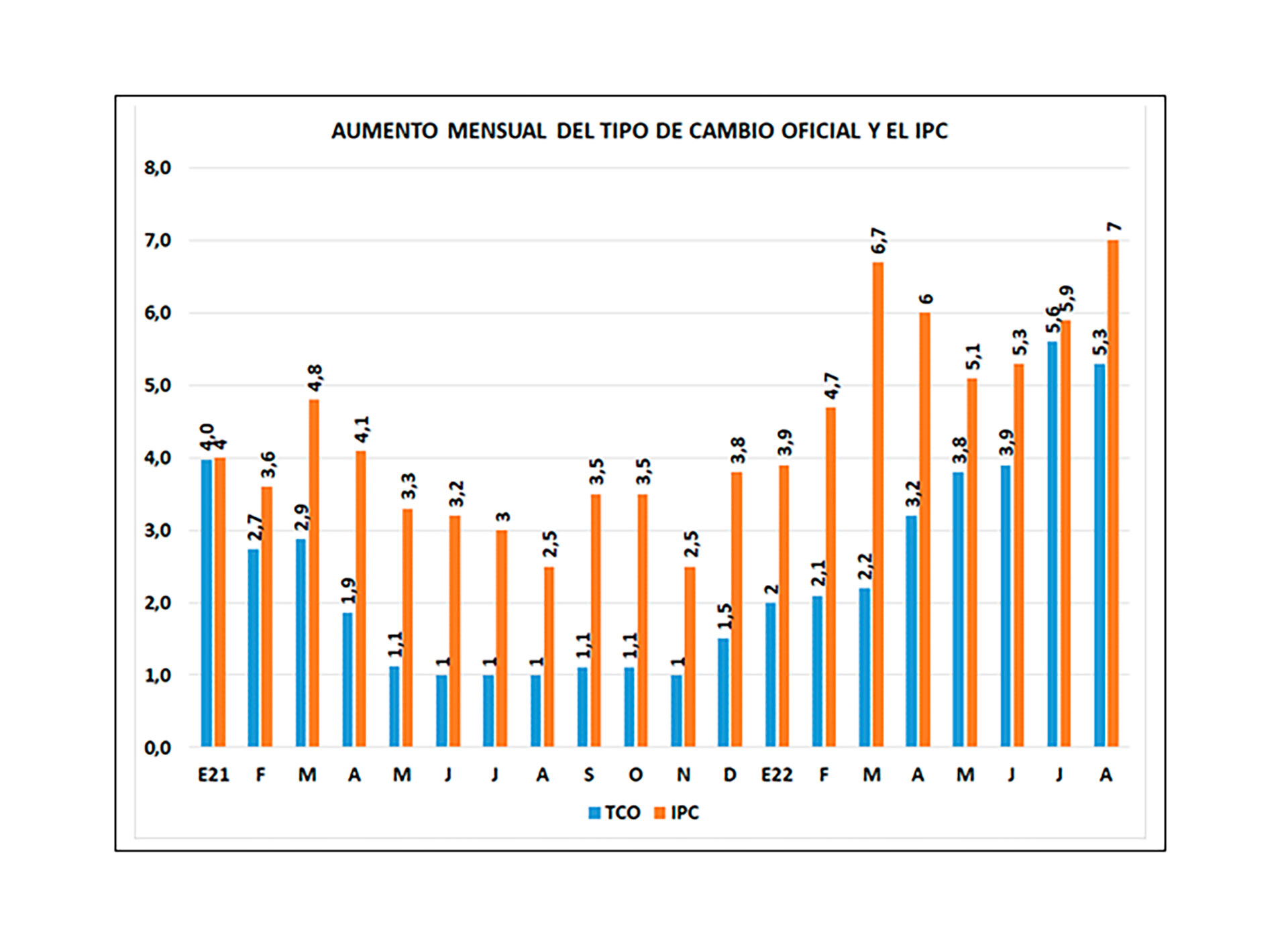

El gráfico muestra el aumento mensual del tipo de cambio oficial versus el incremento del Índice de Precios al Consumidor. Salvo en enero de 2021, en que empataron, el resto de los meses la tasa de devaluación de peso subió sistemáticamente por debajo de la tasa de inflación. En otras palabras, cayó el tipo de cambio real.

Según la serie de tipo de cambio real múltiple que publica el BCRA, cuando se toma solo el dólar, se advierte una caída del 19% desde que asumió este gobierno. Y si se toma la serie de tipo de cambio real múltiple con las monedas de los mayores socios comerciales, la caída es del 27,8%. Con Brasil, nuestro principal socio comercial, tenemos una caída del tipo de cambio real del 32,7 por ciento.

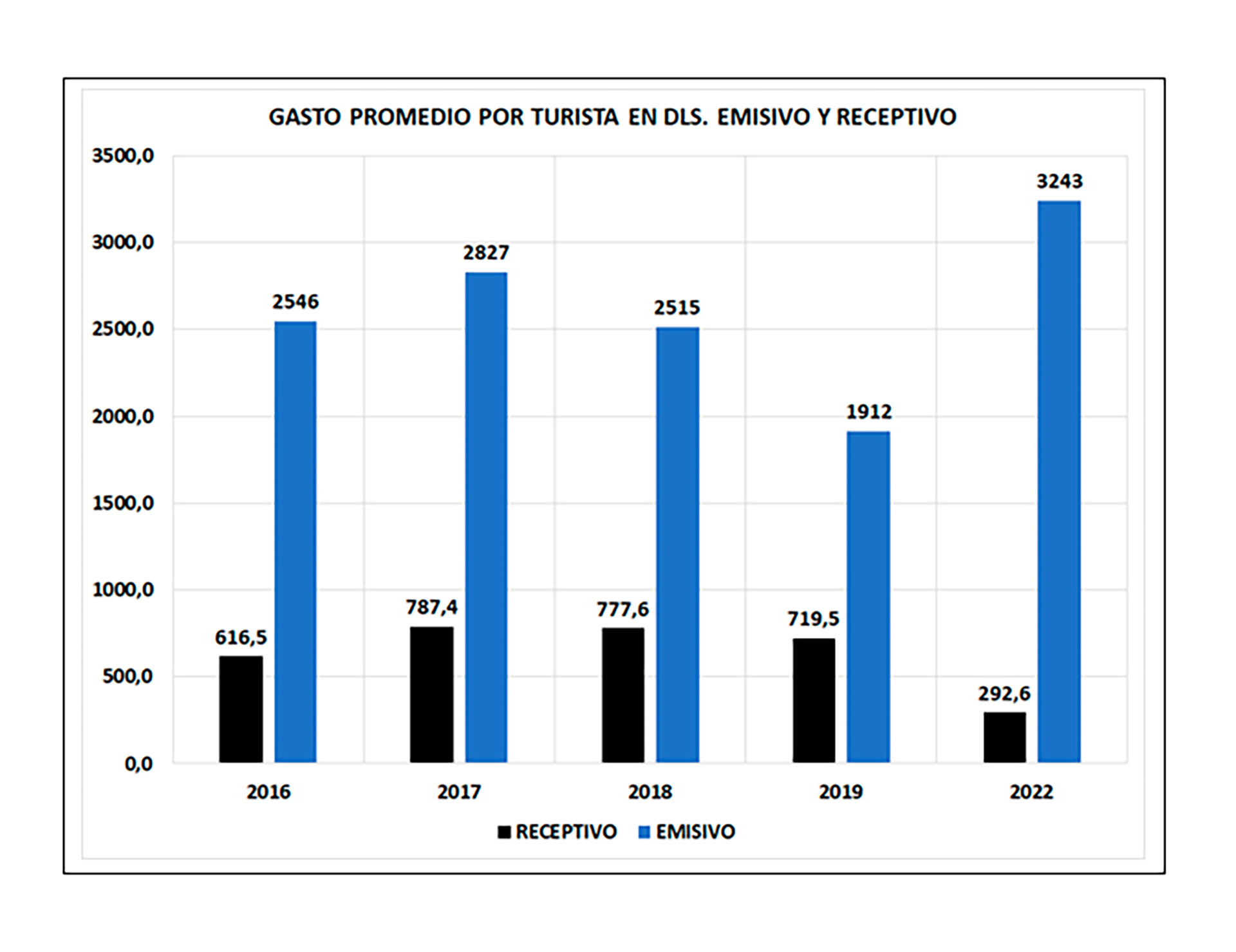

Un dato a tener en cuenta es que el promedio de estadía de los extranjeros en Argentina es menor al promedio de los argentinos que viajan al exterior. Entre el 2016 y el 2019, deliberadamente se saltean 2020 y 2021 por la pandemia, el gasto promedio de los extranjeros en Argentina estaba entre los USD 700 y USD 780 dólares aproximadamente, sin embargo, el gasto promedio entre enero y julio 2022 estuvo en USD 293 por turista.

El dato a tener en cuenta es que el 40% del turismo receptivo viene de Brasil y otro 14% viene de Chile, cuyos viajeros saben muy bien que los dólares que ingresan al país no hay que venderlos en las casas de cambio al tipo oficial sino en los “arbolitos” que pagan el doble en pesos.

Si el Estado no violara la propiedad privada quedándose con los dólares de los que generaron riqueza y la exportaron, los productores de bienes y servicios podrían venderlos al precio de mercado y no faltarían dólares para el pago de importaciones.

Los dólares que debería comprar el BCRA deberían ser a precio de mercado. El problema es que se quiere anclar el tipo de cambio y obligar a la gente a usar pesos que no valen nada. Los dólares que pueda comprar la entidad monetaria en un mercado libre serían para fortalecer las reservas, no para destinarlos a la producción. Las divisas para el sector productivo deberían surgir del libre intercambio del sector privado entre compradores y vendedores a precio de mercado.

Pero, además, en un país no solo ingresan dólares por las exportaciones, también a través de inversiones en el sector real de la economía por parte de empresas extranjeras. Sin embargo, el populismo en Argentina ha hecho tal destrozo de las instituciones y de las reglas de juego y produjo tal decadencia que nadie quiere invertir en el país. En otras palabras, no solo no se desestimula la exportación, sino que se combate al inversor que quiere invertir para crear puestos de trabajo.

En definitiva, no es Qatar, ni el turismo, ni los productores de soja los que generan falta de dólares. Es el populismo con tipos de cambio artificiales y el ataque a los inversores, más el default sistemático que hace que no haya crédito externo para el sector privado para invertir lo que genera la falta de dólares.

Este artículo fue publicado originalmente en Infobae (Argentina) el 27 de septiembre de 2022.

Alberto Benegas Lynch (h) reseña la importancia de la obra de Gottfried Dietze, que contribuye a entender los pilares de una sociedad abierta.

Antes de entrar en materia abro esta nota periodística con una muy atinada reflexión que se vincula estrechamente a lo que vamos a comentar a continuación. Se trata de Niall Ferguson en su monumental obra titulada Civilization. The West and the Rest: “Algunas personas cometen el error de utilizar la idea de la democracia por lo que imaginan que cualquier país la pude adoptar simplemente por llamar a elecciones. En realidad, la democracia es el coronamiento de un edificio que tiene su fundamento en el estado de derecho, para ser preciso en la santidad de la libertad individual y la seguridad del derecho de propiedad privada”.

De más está decir que muchos son los libros que resplandecen en las bibliotecas cuya influencia perdura por generaciones y generaciones, pero hay obras como las del profesor Gottfried Dietze que exigen ser leídas y estudiadas una y otra vez si es que se desea entender lo que viene ocurriendo en el llamado mundo libre.

Dietze obtuvo tres doctorados: uno en derecho en la Universidad de Heidelberg, otro en ciencia política de Princeton y el tercero en ciencia jurídica en la de Virginia. Enseñó durante décadas en la Universidad Johns Hopkins. Su triada más difundida está compuesta por America´s Political Dilemma. From Limited to Unlimited Democracy, The Federalist. A Classic on Federalism and Free Government y In Defense of Property, libro éste último traducido al castellano y publicado por mi padre en Buenos Aires hace ya más de cuarenta años, con el título de En defensa de la propiedad, obra que tuvo notable difusión en Argentina (la tradujo mi padre al castellano). Antes he escrito sobre otra de las obras de este autor pero ahora me concentraré en la última de las mencionadas.

Lo conocí al profesor Dietze con motivo de mi conferencia en la reunión anual de la Foundation for Economic Education en New York, en mayo de 1981, y luego tuve la ocasión de escucharlo personalmente con motivo de su visita a ESEADE. Ahora dedico estas líneas a escribir sobre el último de los libros mencionados de Gottfried Dietze con lo cual no pretendo hacer del todo justicia en este resumen pero sí llamar la atención sobre este libro.

Antes de esto hago una breve introducción bifronte. Por un lado consigno que la existencia de la institución de la propiedad privada se debe a la escasez de bienes en relación a las necesidades que hay por ellos. Si estuviéramos en un mundo sobreabundante donde habría de todo para todos todo el tiempo no será necesaria aquella institución ya que con solo estirar la mano se obtendría lo necesario. Pero como la naturaleza de las cosas no es así y no pueden simultáneamente utilizarse los mismos bienes (sean de consumo o de factores de producción) deben asignarse derechos de propiedad (el origen está explicado por la secuencia Locke-Nozick-Kirzner) y a partir de allí cada uno debe servir al prójimo para incrementar su patrimonio y si no lo logra incurre en quebrantos.

En el segundo punto reiteramos que sin propiedad privada no hay precios ya que estos surgen como consecuencia de arreglos contractuales en los que se ponen en evidencia las respectivas valorizaciones (si el Leviatán pretende controlar precios, estos se convierten en simples números sin relevancia ya que no reflejan las antedichas valorizaciones). Pues bien, en la media en que se debilite la propiedad privada (para no decir nada si se la elimina) los precios dejan de expresar las apreciaciones de cada bien o servicio con lo que se dificulta (o se imposibilita según el grado de entrometimiento de los aparatos estatales) la evaluación de proyectos, la contabilidad y el cálculo económico en general.

Como es sabido carece de sentido sostener que se procederá en tal o cual dirección “según marquen las razones técnicas” puesto que de nada sirven si no se las pondera por los precios. Por eso es que he ilustrado tantas veces este dilema diciendo que donde no hay precios no se sabe si conviene construir carreteras con oro o con asfalto.

Vamos ahora muy sucintamente a la obra de Dietze con comentarios “a vuelo de pájaro”. Comienza su trabajo con un largo desarrollo de la idea natural de la propiedad en las plantas que necesitan de territorio para subsistir, los animales que reconocen su lugar y las comunidades primitivas en un proceso de prueba y error los condujo a la necesitad de la propiedad para evitar “la tragedia de los comunes” tal como señaló Aristóteles en contraposición a la idea de Platón, lo cual fue reafirmado en Grecia y, sobre todo, en Roma.

El autor muestra las influencias decisivas de Cicerón, Hugo Grotius, Pufendorf, la escolástica tardía, Sidney, Locke, la Escuela Escocesa y todos sus múltiples derivados contemporáneos y también las tendencias contrarias a la propiedad del tipo de las de Rousseau (en su trabajo de 1755, aunque después se haya retractado parcialmente, pero manteniendo su idea de la democracia ilimitada), Hans Kelsen, Marx y sus muchos imitadores con versiones enmascaradas con versiones más suavizadas pero en el fondo más contundentes (tipo Keynes).

Se detiene a subrayar un aspecto crucial:el error de santificar las llamadas “libertades civiles” (por ejemplo, votar) como independientes de las libertades económicas como si la propiedad privada no fuera la libertad civil por antonomasia, es decir, el sostén de la civilización (de donde proviene la expresión “civil”). Como he marcado en otra ocasión resulta por lo menos curioso que se adhiera al las libertades políticas, es decir el continente, y se reniega de las posibilidades de cada uno a hacer lo que estime pertinente con los propio, es decir, el contenido.

Se lamenta que se haya arraigado la expresión “libertad negativa” con las consiguientes connotaciones, para aludir a la libertad en el contexto de las relaciones sociales, a saber, la ausencia de coacción por parte de otros hombres, cuando, en verdad, esa libertad genera efectos positivos.

Se explaya en el origen de los parlamentos como administradores de las finanzas del rey o el emperador y no como legisladores, puesto que esta función estaba en manos de árbitros-jueces en competencia para descubrir el derecho y no con la pretensión de diseño o ingeniería social. Además, en este contexto, refleja la evolución histórica de los parlamentarios como dique de contención a las inclinaciones de los gobernantes a aumentar impuestos.

En definitiva, los “juicios de manifestación” de los fueros españoles (antes que el habeas corpus inglés), la Carta Magna, la Petición de Derechos, la Declaración de la Independencia estadounidense y su Constitución, la Declaración de los Derechos del Hombre y el Ciudadano (antes de la contrarrevolución francesa), las Cortes de Cádiz y todas las constituciones que se basaron en estos pilares, fueron elaborados en torno al derecho de propiedad junto al derecho de resistencia cuando el poder despótico se torna irresistible.

Luego de muchas otras consideraciones, concluye Dietze revelando su preocupación por la declinación del respeto a la propiedad en el baluarte del mundo libre: Estados Unidos (la primera edición de su libro es de 1963), lo cual comenzó ya en la época de Woodrow Wilson con “la revolución del año 13″ con la implantación del impuesto progresivo y el establecimiento de la banca central que requirieron dos enmiendas constitucionales y siguió con el denominado “New Deal” para continuar en una senda regresiva hasta nuestro días.

Termina su libro afirmando que “hemos perdido el sentido de la importancia de la propiedad”. Y agrega: “La relevancia de la propiedad de logró a través de sucesivas luchas y ahora se observa su continuo recorte y limitaciones. Ya que esta situación ocurrió en el seno de lo que se reconoce como “democracia”, la cuestión surge en cuanto a preguntarnos si esa forma de gobierno [la democracia ilimitada] no ha perdido legitimidad puesto que ha destruido los pilares de la civilización, es decir, la propiedad privada”.

Sin duda que Gottfried Dietze suscribe plenamente el ideal democrático (tal como lo pone una y otra vez de manifiesto en otra de sus ya referidas obras: America´s Political Dilemma. From Limited to Unlimited Democracy), pero describe como ese ideal a degenerado en su contrario. En esta instancia del proceso de evolución cultural, urgentemente se requiere pensar en nuevos límites para el Leviatán si es que se perciben las ventajas insustituibles en de la propiedad privada que está siendo corroída por mayorías sin freno, lo cual comenzó en nuestra era con el gobierno criminal de Adolf Hitler.

En otras oportunidades nos hemos referido en detalle a algunas de las propuestas realizadas para limitar el poder al efecto de mantenerse en el ideal democrático, propuestas realizadas por Hayek, Leoni y las que han pasado inadvertidas formuladas por Montesquieu y las expuestas por Randolph y Gerry en la Convención Constituyente estadounidense. Si estas sugerencias no fueran aceptadas, hay que pensar en otras, puesto que de lo contrario los aparatos estatales desbocados terminarán con la sociedad abierta.

Finalmente es del caso citar la fenomenal contribución de Ludwig von Mises en 1920 respecto a la imposibilidad de cálculo económico en el sistema socialista puesto que al no haber propiedad (recordemos que Marx y Engels concluyeron en 1848 que toda su filosofía “puede resumirse en la abolición de la propiedad privada”). Al no existir propiedad privada no hay precios ya que estos son el resultado de transacciones sobre derechos de propiedad. A su vez, al no tener lugar los precios no hay manera de saber que reglón es rentable y cuál no lo es. En otros términos, no existe tal cosa como la economía socialista puesto que no resulta posible economizar. Como muchas veces he ilustrado en ese contexto no se sabe si conviene fabricar caminos con asfalto o con oro y si alguien denuncia el derroche de hacerlo con el metal aurífero es porque recordó los precios relativos antes de la socialización de la propiedad. En esta línea argumental es también del caso tener presente lo que en ciencias políticas se conoce como la tragedia de los comunes, es decir, lo que es de todos no es de nadie. Este análisis bifronte es está presente en el estudio de Dietze que hemos comentado telegráficamente.

Este artículo fue publicado originalmente en Infobae (Argentina) el 1 de octubre de 2022.

What would happen if we didn’t have a central bank? Prof. Lawrence H. White explains that private banks would be able to circulate money by issuing notes and checks redeemable for coin. Trustworthy banks would make arrangements to accept each other’s notes and checks. Banks would have better incentives than the federal government to ensure their currency retained its value, because if it didn’t, people would bank elsewhere. By contrast, central banks controlled by the government are able to devalue currency as they see fit and can even quit redeeming notes for coins of real value if they want to do so. It sounds like social-science fiction, but there are numerous real-world examples in history of successful free-banking systems. In fact, central banks arose largely because governments wanted an institution willing and able to lend them money with easy terms, not because of any problem with the free-banking system. Free markets offer the most efficient system for allocating goods and services, and money is no exception. As failures among central banking systems mount, it is time to reconsider the alternative of free banking.

[article]: Michael Crook explains a concise history of Scottish free banking followed by an analysis of its framework http://www.federalreserve.gov/boarddo…

[article]: The Former Federal Reserve Chairman offers a brief history of the banking history of the United States http://www.fee.org/the_freeman/detail…

[article]: Bettina Bien Greaves offers a guide to a better understanding of free banking and how it would function http://www.econtalk.org/archives/2008…

[podcast]: Professor George Selgin of West Virginia University talks with Russ Roberts about the idea and history of free banking

El Secretario de Programación Económica, Gabriel Rubinstein, que, junto al ministro de Economía, Sergio Massa, está intentando ordenar la macroeconomía argentina ha escrito en la última semana en Twitter: “Lo antes que podamos deberíamos volver a la macro del 2003-2005: superávit primario del 3% del PBI. Por ende, superávit externo (saldo de la cuenta corriente de la balanza de pagos del 2% PBI). Dólar único. Inflación del 5% anual (sin controles de precios). Tasa Lebac (Leliq) 6% anual. USD 40.000 millones de Reservas Netas”.

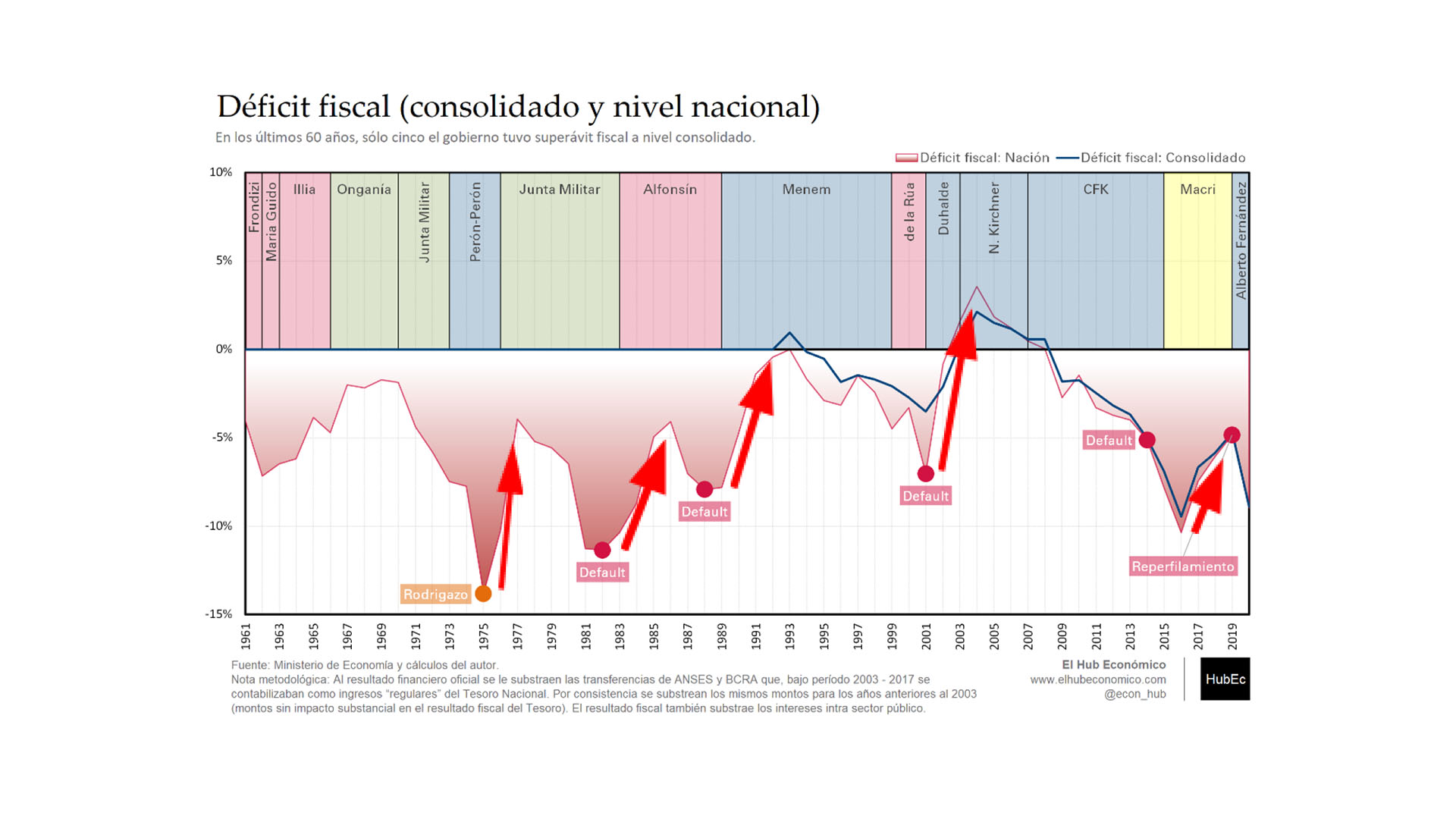

El siguiente gráfico puede ayudar a estudiar esta cuestión observando que cada vez que Argentina alcanzó altos niveles de déficit fiscal y logró revertirlos (a veces parcial y otras totalmente) fue necesaria una corrección cambiaria. Véanse las flechas rojas que apuntan hacia arriba.

Cada vez que Argentina alcanzó altos niveles de déficit fiscal y logró revertirlos (a veces parcial y otras totalmente) fue necesaria una corrección cambiaria.

Este caso no es la excepción. Cambiemos representó entre 2015-2019 un gobierno de ajuste, primero levando el cepo y permitiendo un parcial sinceramiento del tipo de cambio y luego con una crisis cambiaria que se les fue de las manos, al tiempo que permitió mostrar un ajuste total del déficit fiscal primario y consolidado con las provincias. (Si mantuvo un déficit fiscal financiero esto obedece al endeudamiento de esos años y los consecuentes intereses. Si dejó otro cepo fue por el efecto de las PASO y el temor del mercado que decidió retirar masivamente sus dólares del sistema financiero).

El gobierno de Alberto Fernández primero anuló los resultados del ajuste de Cambiemos combinando bajas en la recaudación (por las políticas restrictivas de cuarentena para enfrentar la pandemia) con aumentos de gasto (ej. planes IFE). El resultado fiscal 2020 fue incluso peor que el heredado en 2015 o en 2019. Los años 2021 y 2022, sin embargo, relajaron esas medidas restrictivas y con ello la economía rebotó, recuperando recaudación e interrumpiendo algunas de las ayudas y subsidios implementados en 2020. El resultado de las finanzas públicas mejoró, pero aún está claro que la economía contiene desequilibrios fiscal, monetario y cambiario por resolver.

El resultado de las finanzas públicas mejoró, pero aún está claro que la economía contiene desequilibrios fiscal, monetario y cambiario por resolver

Rubinstein hoy enfrenta la paradoja de colocar una serie de objetivos deseados por todos los analistas, economistas y políticos, pero el Presupuesto no parece ofrecer señales optimistas en línea con esos deseos. Las inconsistencias entre los objetivos y las políticas propuestas son visibles.

La primera política que debe tomarse es levantar el cepo cambiario para que este mercado encuentre su equilibrio. El dilema de Rubinstein es que, al hacerlo, el tipo de cambio nominal y real puede saltar, y con ello saltaría la inflación, incentivando a los depositantes en plazo fijo a interrumpir sus inversiones, desarmando la bola de nieve de Leliq y Pases del BCRA, tomando los ahorristas sus pesos, lo que más que duplicaría el circulante, elevando la demanda de dólares, elevando la tasa de inflación, y entrando en una espiral posiblemente hiperinflacionaria.

Este riesgo, sin embargo, debe resolverse con antelación, promoviendo no sólo levantar el cepo, sino un mecanismo cierto de dolarización oficial. Se trata de atender lo que han propuesto en su libro Nicolás Cachanosky y Emilio Ocampo “Dolarización: una solución para Argentina”, o bien, lo que hemos propuesto junto a Jorge Ávila y Osvaldo Schenone en otro libro de reciente publicación titulado “Populismo, Restricciones Constitucionales y Dolarización Oficial en Argentina”.

Posible escenario

Lo que Massa-Rubinstein deben hacer es calcular el tipo de cambio real objetivo, y en función de ello promover la dolarización oficial de la economía.

Lo que Massa-Rubinstein deben hacer es calcular el tipo de cambio real objetivo, y en función de ello promover la dolarización oficial de la economía

Veamos entonces un escenario para el tipo de conversión. La fórmula simple sería: TC conversión (TCC) = Base monetaria + otros pasivos (Leliqs y pases) / Reservas del BCRA. Con datos del 26 de septiembre de 2022 el ejercicio arroja: ($4.094.919 millones + $ 6.948.226) / USD 36.309 millones = 304 pesos.

Sin embargo, aquí se abre un debate sobre ese total de USD 36.309 millones que el BCRA declara en sus reservas brutas. Y es que ese total incluye, entre otros elementos: 1) dólares de depositantes que podrían retirarlos en cualquier momento; 2) un swap chino por el equivalente de USD 19.982 millones cuya disponibilidad todavía no está clara que pueda hacerse efectiva; y 3) oro y otros metales preciosos que no se pueden hacer líquidos de manera rápida.

Si el lector desea jugar con este escenario e imagina reservas netas líquidas nulas o negativas, entonces los números de conversión suelen ser elevados, lo cual lleva a algunos analistas a afirmar que no es posible dolarizar.

Esto no significa, sin embargo, que no haya dólares para dolarizar. Si hubiera intención política de hacerlo, el Gobierno debe evaluar el escenario y trabajar tanto en reducir los pasivos monetarios a convertir, como también en obtener dólares para ampliar el denominador.

El Gobierno debe evaluar el escenario y trabajar tanto en reducir los pasivos monetarios a convertir, como también en obtener dólares

Emilio Ocampo y Nicolás Cachanosky, por ejemplo, han propuesto canjear los pasivos monetarios en manos de los bancos securitizando activos del BCRA (por ejemplo Letras Intransferibles) a través de un fideicomiso emitiendo bonos en dólares a corto plazo. Por el lado del denominador, habrá que explorar la posibilidad de monetizar el swap chino, o bien obtener un préstamo del FMI o algún organismo multilateral para llegar a un tipo de cambio de conversión que no implique un fuerte empobrecimiento de la sociedad y con ello haga inviable a la medida.

Economía bimonetaria

El punto central aquí es que la economía argentina ya está dolarizada. Aunque las reservas netas líquidas sean cero, para dolarizar los pesos que circulan se necesitan USD 40.000 millones, incluso menos, y se podrá aceptar un tipo de cambio de conversión de $300. No es un monto que pueda evitar una dolarización de la economía. No es una suma que asuste al sistema financiero global, si el gobierno dolarizador sabe explicar las grandes ventajas del proceso, y el potencial de crecimiento al que da lugar.

El punto central aquí es que la economía argentina ya está dolarizada. Aunque las reservas netas líquidas sean cero, para dolarizar los pesos que circulan se necesitan USD 40.000 millones (Franco Fafasuli)

Gran parte del costo de la dolarización los argentinos ya lo hemos sufrido. Se trataría más bien de aprovechar ese costo para avanzar hacia sus beneficios y generalizarlos a toda la población. El momento es oportuno, incluso por la gran licuación de ingresos que ya hemos sufrido. Una vez dolarizada la Argentina podrá alcanzar los otros objetivos planteados por Gabriel Rubinstein:

1. La tasa de inflación converge con la de Estados Unidos hacia el 5% anual.

2. El desequilibrio fiscal se termina por haber sincerado el tipo de cambio real, licuando parte del gasto público, como de hecho ocurrió en 1989-91, y también en 2002-2003. De hecho, Argentina tras la reforma podría comenzar un nuevo ciclo con un superávit del 3% del PBI.

3. Dado que el tipo de cambio real de conversión es de equilibrio (incluso podría superar el de equilibrio para ayudar a cubrir nuestra improductividad), al inicio la Argentina tendría superávit externo mayor al 2 del PBI deseado por el viceministro para la cuenta corriente.

4. La tasa de endeudamiento en esta economía dolarizada sería mucho más baja que la actual, en torno al 6% anual.

5. Ya no se requerirá formar reservas, pues la economía estará dolarizada, lo que tiene el aliciente de que aquel gobierno populista potencial del futuro que quiera volver a devaluar, o retornar a los tiempos de inflación, tendrá altos costos de salida.

Publicado originalmente en Infobae, sábado 1 de octubre de 2022

Lo que Massa-Rubinstein deben hacer es calcular el tipo de cambio real objetivo, y en función de ello promover la dolarización oficial de la economía

Lo que Massa-Rubinstein deben hacer es calcular el tipo de cambio real objetivo, y en función de ello promover la dolarización oficial de la economía El punto central aquí es que la economía argentina ya está dolarizada. Aunque las reservas netas líquidas sean cero, para dolarizar los pesos que circulan se necesitan USD 40.000 millones (Franco Fafasuli)

El punto central aquí es que la economía argentina ya está dolarizada. Aunque las reservas netas líquidas sean cero, para dolarizar los pesos que circulan se necesitan USD 40.000 millones (Franco Fafasuli)