El Secretario de Programación Económica, Gabriel Rubinstein, que, junto al ministro de Economía, Sergio Massa, está intentando ordenar la macroeconomía argentina ha escrito en la última semana en Twitter: “Lo antes que podamos deberíamos volver a la macro del 2003-2005: superávit primario del 3% del PBI. Por ende, superávit externo (saldo de la cuenta corriente de la balanza de pagos del 2% PBI). Dólar único. Inflación del 5% anual (sin controles de precios). Tasa Lebac (Leliq) 6% anual. USD 40.000 millones de Reservas Netas”.

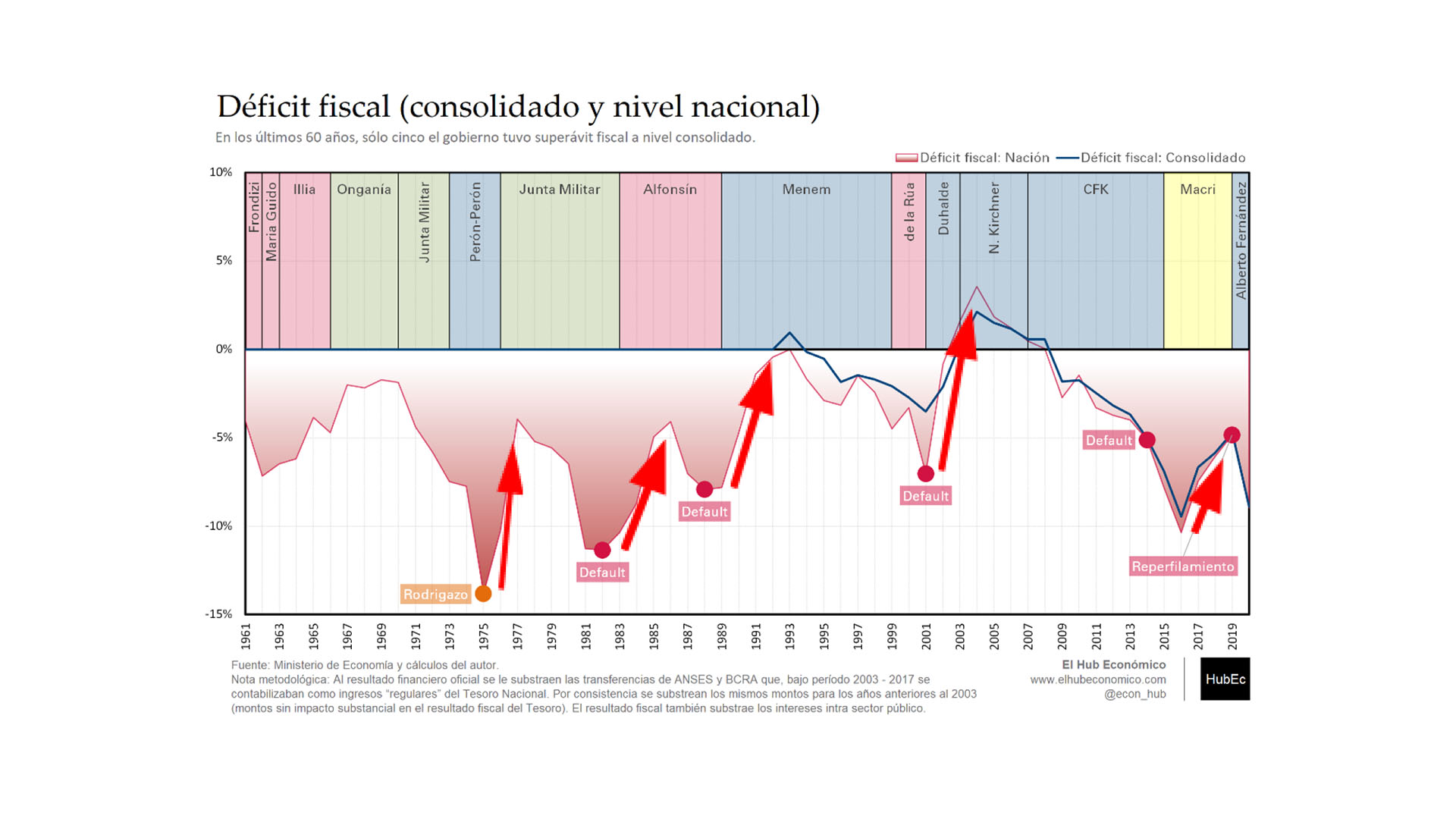

El siguiente gráfico puede ayudar a estudiar esta cuestión observando que cada vez que Argentina alcanzó altos niveles de déficit fiscal y logró revertirlos (a veces parcial y otras totalmente) fue necesaria una corrección cambiaria. Véanse las flechas rojas que apuntan hacia arriba.

Cada vez que Argentina alcanzó altos niveles de déficit fiscal y logró revertirlos (a veces parcial y otras totalmente) fue necesaria una corrección cambiaria.

Este caso no es la excepción. Cambiemos representó entre 2015-2019 un gobierno de ajuste, primero levando el cepo y permitiendo un parcial sinceramiento del tipo de cambio y luego con una crisis cambiaria que se les fue de las manos, al tiempo que permitió mostrar un ajuste total del déficit fiscal primario y consolidado con las provincias. (Si mantuvo un déficit fiscal financiero esto obedece al endeudamiento de esos años y los consecuentes intereses. Si dejó otro cepo fue por el efecto de las PASO y el temor del mercado que decidió retirar masivamente sus dólares del sistema financiero).

El gobierno de Alberto Fernández primero anuló los resultados del ajuste de Cambiemos combinando bajas en la recaudación (por las políticas restrictivas de cuarentena para enfrentar la pandemia) con aumentos de gasto (ej. planes IFE). El resultado fiscal 2020 fue incluso peor que el heredado en 2015 o en 2019. Los años 2021 y 2022, sin embargo, relajaron esas medidas restrictivas y con ello la economía rebotó, recuperando recaudación e interrumpiendo algunas de las ayudas y subsidios implementados en 2020. El resultado de las finanzas públicas mejoró, pero aún está claro que la economía contiene desequilibrios fiscal, monetario y cambiario por resolver.

El resultado de las finanzas públicas mejoró, pero aún está claro que la economía contiene desequilibrios fiscal, monetario y cambiario por resolver

Rubinstein hoy enfrenta la paradoja de colocar una serie de objetivos deseados por todos los analistas, economistas y políticos, pero el Presupuesto no parece ofrecer señales optimistas en línea con esos deseos. Las inconsistencias entre los objetivos y las políticas propuestas son visibles.

La primera política que debe tomarse es levantar el cepo cambiario para que este mercado encuentre su equilibrio. El dilema de Rubinstein es que, al hacerlo, el tipo de cambio nominal y real puede saltar, y con ello saltaría la inflación, incentivando a los depositantes en plazo fijo a interrumpir sus inversiones, desarmando la bola de nieve de Leliq y Pases del BCRA, tomando los ahorristas sus pesos, lo que más que duplicaría el circulante, elevando la demanda de dólares, elevando la tasa de inflación, y entrando en una espiral posiblemente hiperinflacionaria.

Este riesgo, sin embargo, debe resolverse con antelación, promoviendo no sólo levantar el cepo, sino un mecanismo cierto de dolarización oficial. Se trata de atender lo que han propuesto en su libro Nicolás Cachanosky y Emilio Ocampo “Dolarización: una solución para Argentina”, o bien, lo que hemos propuesto junto a Jorge Ávila y Osvaldo Schenone en otro libro de reciente publicación titulado “Populismo, Restricciones Constitucionales y Dolarización Oficial en Argentina”.

Posible escenario

Lo que Massa-Rubinstein deben hacer es calcular el tipo de cambio real objetivo, y en función de ello promover la dolarización oficial de la economía.

Lo que Massa-Rubinstein deben hacer es calcular el tipo de cambio real objetivo, y en función de ello promover la dolarización oficial de la economía

Lo que Massa-Rubinstein deben hacer es calcular el tipo de cambio real objetivo, y en función de ello promover la dolarización oficial de la economía

Veamos entonces un escenario para el tipo de conversión. La fórmula simple sería: TC conversión (TCC) = Base monetaria + otros pasivos (Leliqs y pases) / Reservas del BCRA. Con datos del 26 de septiembre de 2022 el ejercicio arroja: ($4.094.919 millones + $ 6.948.226) / USD 36.309 millones = 304 pesos.

Sin embargo, aquí se abre un debate sobre ese total de USD 36.309 millones que el BCRA declara en sus reservas brutas. Y es que ese total incluye, entre otros elementos: 1) dólares de depositantes que podrían retirarlos en cualquier momento; 2) un swap chino por el equivalente de USD 19.982 millones cuya disponibilidad todavía no está clara que pueda hacerse efectiva; y 3) oro y otros metales preciosos que no se pueden hacer líquidos de manera rápida.

Si el lector desea jugar con este escenario e imagina reservas netas líquidas nulas o negativas, entonces los números de conversión suelen ser elevados, lo cual lleva a algunos analistas a afirmar que no es posible dolarizar.

Esto no significa, sin embargo, que no haya dólares para dolarizar. Si hubiera intención política de hacerlo, el Gobierno debe evaluar el escenario y trabajar tanto en reducir los pasivos monetarios a convertir, como también en obtener dólares para ampliar el denominador.

El Gobierno debe evaluar el escenario y trabajar tanto en reducir los pasivos monetarios a convertir, como también en obtener dólares

Emilio Ocampo y Nicolás Cachanosky, por ejemplo, han propuesto canjear los pasivos monetarios en manos de los bancos securitizando activos del BCRA (por ejemplo Letras Intransferibles) a través de un fideicomiso emitiendo bonos en dólares a corto plazo. Por el lado del denominador, habrá que explorar la posibilidad de monetizar el swap chino, o bien obtener un préstamo del FMI o algún organismo multilateral para llegar a un tipo de cambio de conversión que no implique un fuerte empobrecimiento de la sociedad y con ello haga inviable a la medida.

Economía bimonetaria

El punto central aquí es que la economía argentina ya está dolarizada. Aunque las reservas netas líquidas sean cero, para dolarizar los pesos que circulan se necesitan USD 40.000 millones, incluso menos, y se podrá aceptar un tipo de cambio de conversión de $300. No es un monto que pueda evitar una dolarización de la economía. No es una suma que asuste al sistema financiero global, si el gobierno dolarizador sabe explicar las grandes ventajas del proceso, y el potencial de crecimiento al que da lugar.

El punto central aquí es que la economía argentina ya está dolarizada. Aunque las reservas netas líquidas sean cero, para dolarizar los pesos que circulan se necesitan USD 40.000 millones (Franco Fafasuli)

El punto central aquí es que la economía argentina ya está dolarizada. Aunque las reservas netas líquidas sean cero, para dolarizar los pesos que circulan se necesitan USD 40.000 millones (Franco Fafasuli)

Gran parte del costo de la dolarización los argentinos ya lo hemos sufrido. Se trataría más bien de aprovechar ese costo para avanzar hacia sus beneficios y generalizarlos a toda la población. El momento es oportuno, incluso por la gran licuación de ingresos que ya hemos sufrido. Una vez dolarizada la Argentina podrá alcanzar los otros objetivos planteados por Gabriel Rubinstein:

1. La tasa de inflación converge con la de Estados Unidos hacia el 5% anual.

2. El desequilibrio fiscal se termina por haber sincerado el tipo de cambio real, licuando parte del gasto público, como de hecho ocurrió en 1989-91, y también en 2002-2003. De hecho, Argentina tras la reforma podría comenzar un nuevo ciclo con un superávit del 3% del PBI.

3. Dado que el tipo de cambio real de conversión es de equilibrio (incluso podría superar el de equilibrio para ayudar a cubrir nuestra improductividad), al inicio la Argentina tendría superávit externo mayor al 2 del PBI deseado por el viceministro para la cuenta corriente.

4. La tasa de endeudamiento en esta economía dolarizada sería mucho más baja que la actual, en torno al 6% anual.

5. Ya no se requerirá formar reservas, pues la economía estará dolarizada, lo que tiene el aliciente de que aquel gobierno populista potencial del futuro que quiera volver a devaluar, o retornar a los tiempos de inflación, tendrá altos costos de salida.

Publicado originalmente en Infobae, sábado 1 de octubre de 2022

Adrian: de donde salen los usd 40 mil millones que hacen falta para dolarizar a 300 pesos?

Me gustaMe gusta

Gracias Ivo! Ese es el desafío! Lo que puedo decir lo escribí en la nota.

Lo primero que puedo agregar es que no hace falta llegar a ese monto. Puede tenerse un monto menor, y reconocer un tipo de cambio mayor. La realidad es que van a pasar unos meses y veremos un tipo de cambio nominal mucho mayor que 300, aun si no se intenta dolarizar. El desequilibrio monetario es gigantesco. Si reconocemos que este gobierno no va a dolarizar, pero que el que asuma en 2023 puede hacerlo, habría que ver qué tipo de cambio nominal tenemos a diciembre 2023.

Lo segundo para responder es lo que han propuesto Nicolas y Emilio, en el libro que menciono en la nota. Es una ingeniería compleja que está desarrollada en el libro. Resumiendo, «canjear los pasivos monetarios en manos de los bancos securitizando activos del BCRA (por ejemplo Letras Intransferibles) a través de un fideicomiso emitiendo bonos en dólares a corto plazo.»

Lo tercero -que no tengo claro- es el tema del swap chino. Se puede monetizar?

Pero pienso que lo más importante es que los argentinos ya estamos dolarizados. Los $ que hoy circulan y que habría que convertir son sólo una porción de los activos monetarios que tienen los argentinos.

El objetivo de conseguir 40.000 millones de usd y dolarizar a $300 permitiría evitar una devaluación, y además resolver el problema de los pasivos monetarios. Seria el ideal. Pero insisto que si se consigue menos, la reforma habría que hacerla de todos modos. Es el mal menor.

Me gustaMe gusta

Gracias Adrian.

Pero mas que el desafio es la clave de la cuestion. Sino seria como decir que la solucion para tal epidemia es que tengamos acceso a una vacuna, que no sabemos si existe.

La solucion de securitizacion de Nicolas y Emilio Ocampo no termino de entederla bien. Quien se supone que re-pagaria al fideicomiso los titulos de deuda emitidos contra las letras intransferibles: el Tesoro? Con que fondos? Con mas deuda o superavit fiscal? Para mi las letras esas duermen en el activo del BCRA y me imagino que no tienen valor de mercado porque no se cuenta que el Tesoro jamas las pague sino que son renovadas eternamente. Por eso se dice que el BCRA esta tecnicamente quebrado.

Lo del swap chino no lo entiendo. Son yuanes prestados por China para financiar el deficit comercial que tiene Arg con ese pais.

Para mi el tema mas importante sigue siendo el fiscal. Y de eso se discute poco y nada.

Me gustaMe gusta

Gracias Ivo! Coincidimos que es la clave. Consulté con Emilio Ocampo y agrega algunos elementos que quizás contribuyen a aclarar la cuestión:

«Los activos financieros del BCRA tienen tanto valor como sus pasivos financieros. Tanto unos como otros son rolleados permanentemente. Por eso estamos como estamos. Este esquema de financiamiento del Estado la causa de que el sistema financiero viva en estado de crisis permanente. Un sistema de reservas fraccionarias que le presta solamente a un insolvente es un sistema inviable.

Nuestra propuesta consiste 1) en canjear los activos del BCRA (LI y AT) por securities e incorporarlos como colateral del Fondo de Estabilizacion Monetaria (FEM), 2) aportar fondos adicionales al FEM mediante la disolución del FGS (casi 22.000 MM mas), 20% de las retenciones a las exportaciones, ingresos por licitación espectro 5g y areas de explotación offshore (y alguno otro flujo/stock disponible), 3) conseguir lineas de swap/repo con org multilaterales de crédito para un credit enhancement, 4) emisión de títulos del FEM sobrecolateralizados y bajo regimen de oferta publica de EEUU de manera que haya un mercado secundario activos de la deuda del FEM (que se emite para pagar las LELIQ).

En esencia planteamos recapitalizar el BCRA, localizar el BCRA residual en una jurisdiccion segura y establecer reglas de funcionamiento que eliminen la discrecionalidad (y la incertidumbre) y transparencia. El FEM sera intocable para los politicos argentinos.

En 4-5 años el FEM paga toda su deuda y desaparece. Cualquier bono en su cartera se cancela automáticamente reduciendo la deuda bruta del estado. El cash remanente puede: 1) volver al Estado, 2) ser utilizado para comprar y cancelar deuda publica, y/o 3) fondear un fondo anti-ciclico (una utopía mientras vivamos con anomia institucional).

ES OBVIO QUE EL PROBLEMA CENTRAL ES EL DEFICIT. Pero tambien es obvio que no es posible reducir el deficit con recesión debido a consideraciones políticas. La única manera de avanzar con un programa de reformas y reducción sostenida del gasto es recrear lo que produjo la convertibilidad desde 1991 a 1994. Y no hay otra manera de hacerlo que con una dolarizacion ya que la convertibilidad no es opción.

La dolarizacion no es «en vez de” sino “junto con” un programa de reformas estructurales.

De hecho ofrece la única esperanza de poder completar tal programa.

Me gustaMe gusta

Agrego un elemento que me parece central en esta propuesta y especialmente cuando atendemos el desafío práctico: En la propuesta de Emilio y Nicolás no se emite nueva deuda para dolarizar, sino que «usan» los activos del BCRA a «valor de mercado» en lugar de asumir que valen 0. Esto me parece correcto.

Muchas de estas cuestiones están respondidas en el blog:

Dolarización y LELIQ | Dolarización: Una Solución para la Argentina (dolarizacionunasolucionparaargentina.com)

Me gustaMe gusta

Muchas gracias Adrian por tomarte el trabajo de aclarar esto.

Sigo pensando que esos activos del Banco Central no deben valer nada en el mercado. Quien compraria letras instransferibles emitidas por el Tesoro? Si tienen algo de valor debe ser minimo.

Me sorprendio lo de incluir fondos de las retenciones. Habria que ver que reformas fiscales se planean para reemplazar esos ingresos. Y las otras fuentes de fondos son similares a las privatizaciones. Me cuesta mucho poder evaluar la propuesta fuera del contexto de una reforma estatal mas amplia porque aqui se estan mezclando decisiones monetarias y fiscales y no logro visualizar el impacto agregado. Si dolarizas y terminas con mas deficit fiscal, terminaria siendo inviable. Por eso insisto que la discusion clave es la fiscal. Comparto que la dolarizacion seria mas expansivo/menos recesivo que otro tipo de ajuste.

Me gustaMe gusta