El pasado fin de semana fue la conferencia anual de la Southern Economic Association (SEA). Entre las sesiones se encuentran las presentaciones organizadas por la Society for the Development of Austrian Economics (SDAE) así como la cena y reunión anual de esta organización.

Siendo ya una agradable costumbre, compartí uno de los paneles del SDAE con Thomas L. Hogan (Troy University), William J. Luther (Kenyon College), Alexander W. Salter (George Mason University) y Robert F. Mulligan (Western Carolina University). A continuación un resumen del panel y novedades del SDAE.

Cachanosky | ECB’s Monetary Policy Effects at the Industrial Level

Mi trabajo, junto a Andreas Hoffmann (University of Leipzig), trata sobre los efectos no neutrales de la política monetaria en Europa. En este trabajo observamos las 4 industrias más grandes de 10 países y calculamos la elasticidad de producto real versus cambios en la tasas de interés de corto plazo (proxy de política monetaria.) Este trabajo es una extensión de uno similar sobre los efectos de la Fed en Latino América.

Hay un punto de conexión, creo interesante, entre estos resultados y el problema de efectos de shocks monetarios que tardan en desaparecer (discutidos aquí.) Por un lado, un proceso de mal asignación de recursos costosos de corregir puede explicar por qué se observan shocks monetarios con mayor persistencia de la esperada. Esto es, efectos no neutrales de corto plazo. En segundo lugar, si la política monetaria afecta la tendencia del PBI, entonces estamos ante un caso de efectos no neutrales de largo plazo. Como comento en el otro post, se argumenta que hay un cambio de tendencia en el PBI de Estados Unidos en 1973. Esto es posible si la política monetaria produce (a) perdida de recursos productivos y/o (b) cambios en las preferencias individuales distintas a las que hubiesen ocurrido sin la política monetaria. Es decir, la política monetaria tiene efectos no neutrales si afecta los determinantes del equilibrio.

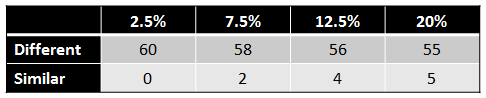

El siguiente cuadro muestra cuántas elasticidades difieren por al menos 2.5%, 7.5%, 12.5% y 20%. Cada país posee 4 elasticidades, por lo que hay una combinación de 6 elasticidades a comparar siendo un total de 60. Como se puede apreciar, sólo 5 elasticidades difieren menos de un 20% entre sí.

Salter | Robust Political Economy and the Lender of Last Resort

El siguiente paper de Alex Salter fue sobre cómo aislar a la política monetaria de intereses públicos y privados. ¿Es posible una regla monetaria que se auto regule evitando desvíos? Luego de un preciso resumen de problemas centrales de política monetaria Alex sugiere dos reglas autorreguladas: (1) NGDP targeting y (2) banca libre.

El primer caso posee menores costos de transición, lo cual quiere decir que hay menores costos de transición de salir del esquema NGDP targeting. El problema de la banca libre es que los mercados pueden haber entrado en un camino de path-dependancy que no les permita volver a un sistema de banca libre.

Las conclusiones de Alex son importantes. No se puede pensar en temas de teoría monetaria sin tener en cuenta el marco institucional.

Luther | On the Empirical Relevance of the mises-Hayek Theory of the Trade Cycle

Luther | On the Empirical Relevance of the mises-Hayek Theory of the Trade Cycle

William, junto a Mark J. Cohen, ofrece una interesante respuesta al paper de Lester and Wolff (2013). En su paper, Lester y Wolff sostienen que los datos empíricos sobre precios de distintas etapas del proceso productivo no acompañan a la teoría austriaca del ciclo (ABCT.) De hecho, los precios se comportan de manera opuesta a la que la teoría predice.

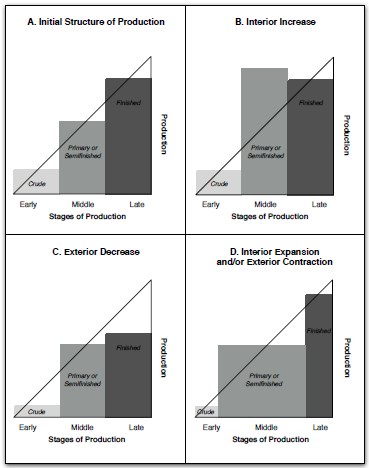

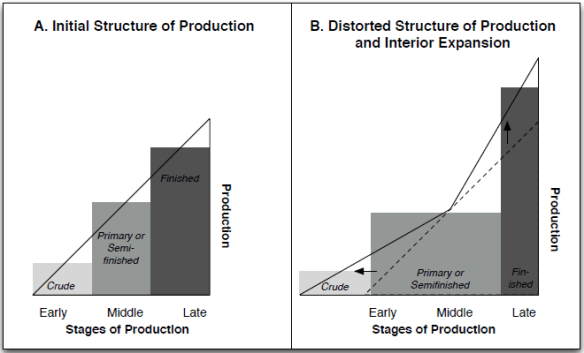

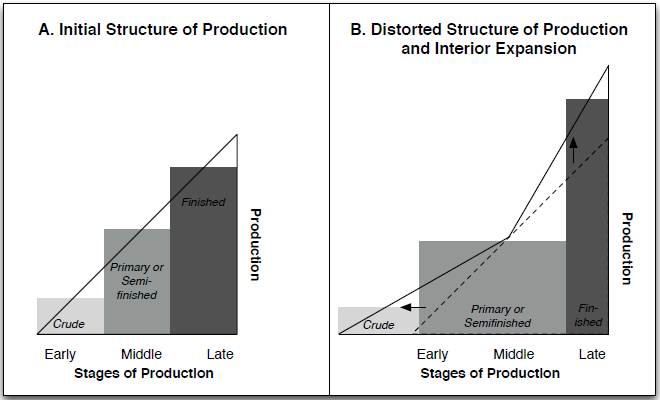

Luther y Cohen sugieren que el análisis de Lester y Wolff es impreciso. En términos del triangulo Hayekiano, lo que Lester y Wolff dicen es que las etapas intermedias crecen, en lugar de achicarse, respecto a las etapas tempranas y tardías de producción. El argumento de Luhter y Cohen es que esto es el resultado de una ilusión estadística. Lo que sucede no es que la etapa media de producción crezca hacia arriba, sino que se expande hacia los costados, lo cual sería consistente con el ABCT.

El siguiente gráfico muestra el estado inicial de la estructura productiva (A) y dos casos compatibles con Lester y Wolff (B y C). El argumento de Luther y Cohen es el cuadro D.

El siguiente gráfico muestra el cuadro D aplicado a la representación de Garrison del ciclo económico.

El siguiente gráfico muestra el cuadro D aplicado a la representación de Garrison del ciclo económico.

Hogan | War, Gold, and the U.s. economy

Hogan | War, Gold, and the U.s. economy

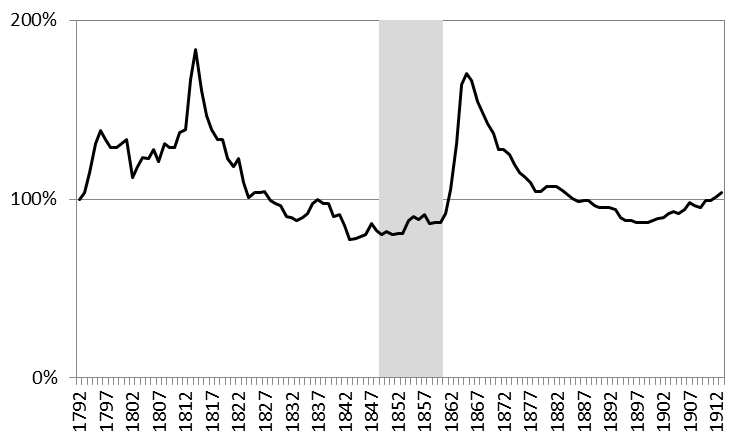

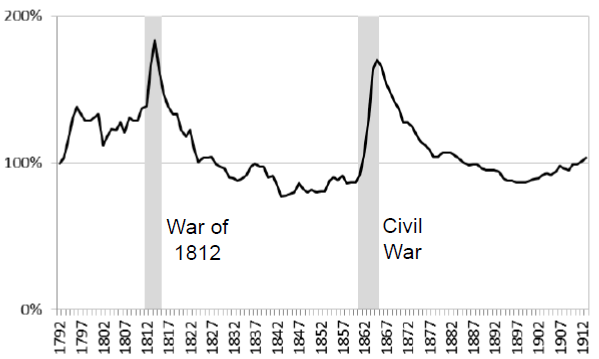

El paper de Hogan, junto a Daniel Smith, extiende el análisis comparativo de performance económica antes y después de la Fed. Hogan menciona al inicio, creo que correctamente, la falta de conocimiento histórico fundamental del patrón oro por economistas como Krugman y Bernanke. Básicamente el mito de la inestabilidad del sistema de patrón oro.

El punto de Hogan y Smith es hacer una comparación justa. No es válido, argumentan Hogan y Smith, analizar la performance de la Fed quitando años turbulentos como la Primer Guerra Mundial y no hacer lo mismo al analizar los años anteriores a la Fed. Los siguientes gráficos muestran que las épocas inflacionarias bajo patrón oro no se correspondieron con la fiebre del oro, sino con conflictos bélicos y la emisión de papeles como los Greenbacks.

¿Qué sucede, entonces, si se eliminan los shocks al período pre-Fed cómo se hace con el período Fed? Los siguientes gráficos muestran indicadores básicos para las distintas etapas monetarias de Estados Unidos; en azul con la serie original, en naranja removiendo los shocks exógenos al sistema patrón oro.

¿Qué sucede, entonces, si se eliminan los shocks al período pre-Fed cómo se hace con el período Fed? Los siguientes gráficos muestran indicadores básicos para las distintas etapas monetarias de Estados Unidos; en azul con la serie original, en naranja removiendo los shocks exógenos al sistema patrón oro.

Mulligan | Multifractality of sectoral price indices

Mulligan ofrece un análisis sobre los efectos Cantillon haciendo uso de distintos indices de precios en Estados Unidos. Mulligan muestra que los distintos precios, representados en índices, se comportan distinto ante shocks monetarios. Estos efectos Cantillon mostrarían un comportamiento similar al esperado por el ABCT.

Una de las ventajas del paper de Mulligan (el más técnico de todos los papers presentados) es el uso que hace de largas series de precios para distintos sectores de la economía.

Society for the development of austrian economics

Como es usual en la conferencia de la Southern Economic Association, la SDEA celebró su reunión anual. Breves actualizaciones de interés para los seguidores de este blog.

2013 Don Lavoie Essay Competition

- Alexander W. Salter –George Mason University

- Lotta Moberg –George Mason University

- Hendrick Hagedorn –University of Munster

2013 Carl Menger Essasy Contest

- Sean Hernandez –University of Southern Carolina

- Benjamin Lyons –George Mason University

- Patrick Testa –Loyola University New Orleans

2013 FEE Prizes in Austrian Economics

El premio al mejor paper en Economía Austriaca fue para David Skarbek (King’s College London) por su trabajo «Prison Gangs, Norms, and Organization» en el Journal of Economic Behavior & Organization 82(1) 2012:96-109.

El premio al mejor libre en Economía Austriaca fue para Larry White por su «Clash of Economic Ideas» publicado por Cambridge University Press.

Nuevo Presidente

Benjamin W. Powell (Texas Tech University y North American Editor del Review of Austrian Economics) fue elegido como nuevo presidente del SDAE.

Excelente síntesis! Gracias Nicolás por compartir la experiencia!

Me gustaMe gusta