La Teoría Austriaca del Ciclo Económico (ABCT) suele presentarse en su versión canónica, es decir, la versión capturada en el modelo de Garrison donde una política monetaria determinada produce ciertos efectos determinados en la estructura de capital. Sin embargo, la ABCT es una teoría que hace uso de supuestos más generales y de otros supuestos menos generales. Estos supuestos son los que hacen que la teoría aplica mejor o peor a ciertos casos determinados. Por ejemplo, asumir regulaciones en el mercado inmobiliario para explicar la burbuja inmobiliaria es menos general que asumir un sistema monetario en particular. Por ello, Garrison se refiere a las distintas versiones de la ABCT como “a variation on a theme.” Callahan y Horwitz (2010) profundizan sobre el rol de los tipos ideales y los supuestos de distinta generalidad que hace la teoría La aplicación del ABCT a la crisis subprime, sin embargo, ha obviado dos cambios importantes: consumo y riesgo.

Andrew T. Young ha trabajado este tema, y actualmente estamos trabajando en conjunto en un borrador sobre este tema. Comparto algunas reflexiones. Espero mas adelante, a medida que avancemos, poder compartir algunos otros detalles.

Por un lado, en los años previos a la crisis subprime el crédito fácil se dirigió a bienes de largo plazo de consumo (inmuebles), no a procesos productivos de largo plazo. De hecho, la producción de un bien inmueble es menos roundabout que la producción, de, por ejemplo, petroleo. Esto no quiere decir que la teoría sea falsa, sino que los supuestos empíricos para que se den los resultados de su versión canónica no se encuentran presentes. De allí que la ABCT encaje en general pero no en particular; le falta el «fine tunning » El supuesto de a “dónde se dirige el exceso de crédito” debe ser actualizado para poner menos énfasis en el sector productivo y más en el consumo. Esto no quiere decir que no haya efectos sobre la estructura productiva, quiere decir que lo que produce cambios en la estructura de capital no es sólo la tasa de interés, sino las regulaciones particulares más al aumento en la demanda de bienes que puede no ser los más roundabout en producción. Si uno graficase el modelo de Garrison completo, entonces debería verse una expansión mayor del triangulo de consumo y una menor en el Hayekiano o de producción. Aplicaciones del ABCT que se han dejado guiar por las restricciones del modelo de Garrison han tendido a obviar este efecto, e intentado aplicar la teoría “únicamente” al triangulo hayekiano.

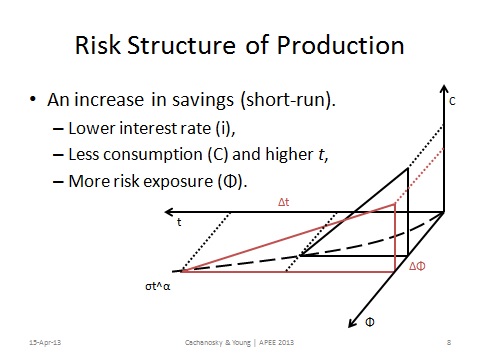

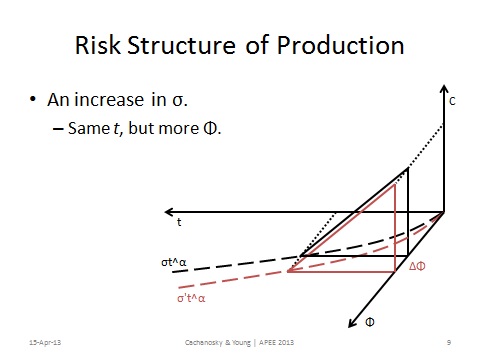

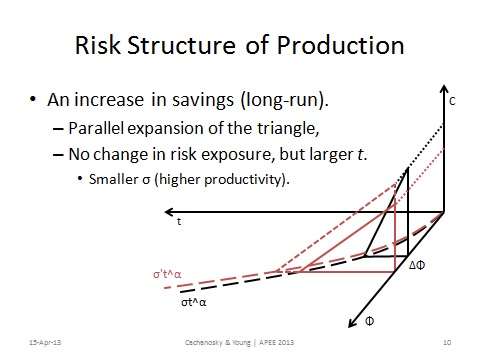

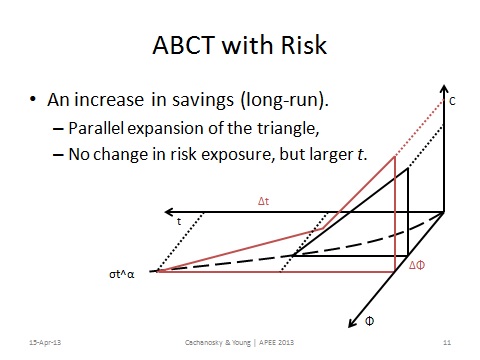

Por otro lado, las regulaciones al mercado financiero y la participación de Freddie Mac y Fannie Mae han hecho que el riesgo de las inversiones jugase un rol mayor a las aplicaciones que Hayek y Mises hacían al inicio del siglo XX. En Time and Money Garrison sugiere que las crisis posteriores a 1990 necesitan un mayor rol de la dimensión del riesgo. Es posible que no se invierta en procesos mas “roundabout”, pero que sí sean mas riesgosos. ¿Cual es la estructura de riesgo en el proceso productivo? ¿Puede la política monetaria ubicar el nivel de riesgo por encima de la “tasa natural de riesgo”? ¿Es posible que el desvío relativo del riesgo sea mayor al desvío relativo de la tasa de interés?

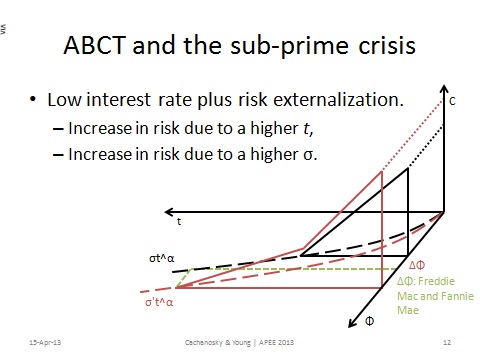

Dejo, a modo de ejemplo, unos gráficos que intentan mostrar las dos dimensiones, tiempo y riesgo (tercer eje). Las tome de parte de la presentación de en APEE este pasado lunes. Por un lado, un proceso productivo más largo esta asociado mayor riesgo/incertidumbre. Por el otro, es posible que políticas económicas lleven a tomar más riesgo del necesario independientemente de qué sucede con el período de producción. De este modo, en el último gráfico se puede ver que el riesgo (Φ) aumenta por dos motivos: (1) el asociado a la expansión del proceso productivo y (2) las políticas que llevaron a incrementar el riesgo más de lo necesario.

PS: Por cierto… si alguien sabe de un paper que presente un modelo «matemático formal» del modelo de Garrison y me puede dejar la referencia en los comentarios, MUY agradecido! Hasta donde se, no existe tal paper.

Nico, a que te referis cuando hablas de triangulo de consumo y triangulo de produccion? O estas hablando de los lados del triangulo? Cowen en su libro sobre Risk y Business Cycle que publico Routledge tiene reflexiones interesantes sobre este tema, aunque es critico del ABCT.

Me gustaMe gusta

Hola Ivo,

Me refiero a 2 triángulos. Por un lado el triángulo de producción o «Hayekiano», pero luego esta el «triángulo de consumo» que en vez de tener que ver con el período de producción tiene que ver con qué tan durable es el bien.

Por ejemplo, un avion posee un triángulo Hayekiano «largo» pero el consumo es «corto.»

Una casa tiene un triángulo Hayekiano «corto» pero un consumo «largo.»

Garrison, página 48, muestra los dos triángulos.

Me gustaMe gusta

Es correcto suponer que una hipótesis de ganancia con escaso riesgo -por ejemplo, como consecuencia de regulaciones estatales- opere de manera análoga a una reducción de la tasa de interés, en el sentido de inducir procesos de inversión que en circunstancias donde ese incentivo artificial estuviera ausente no se llevarían a cabo. Es una línea interesante para analizar.

Me gustaMe gusta

En relación a la pos data, Hernán Gil Forleo intentó hacer algo de esto en un trabajo presentado ante la Asociación Argentina de Economía Política. Dejo el link, pero todavía no he tenido tiempo de leerlo. [http://www.aaep.org.ar/anales/works/works2009/gil.pdf]

Me gustaMe gusta