Hacía tiempo que tenía pendiente la lectura de este working paper de William White. El paper es sobre las consecuencias no intencionadas de las políticas monetarias super expansivas. El título no es accidenta, White plantea interesantes aspectos del ABCT en torno a la crisis del 2008 y lo que los bancos centrales han venido haciendo desde entonces.

No voy a detallar todo el paper de White. Es muy legible e interesante. Pero sí me quiero concentrar en dos puntos, (1) la mención positiva del ABCT y (2) los dos tipso de distorsiones que menciona.

White comienza diciendo que existe una interpretación alternativa a la Keynesian respecto a lo sucedido y a lo que un banco central debe realizar (pp. 3-4):

There is, however, an alternative perspective that focuses on how such policies can also lead to unintended consequences over longer time periods. This strand of thought also goes back to the pre War period, when many business cycle theorists focused on the cumulative effects of bank‐created‐credit on the supply side of the economy. In particular, the Austrian school of thought, spearheaded by von Mises and Hayek, warned that credit driven expansions would eventually lead to a costly misallocation of real resources (“malinvestments”) that would end in crisis. Based on his experience during the Japanese crisis of the 1990’s, Koo (2003) pointed out that an overhang of corporate investment and corporate debt could also lead to the same result (a “balance sheet recession”).

A diferencia de algunos colegas que parecen descubrir que los «stylized facts» del ABCT encajan con la crisis del 2008 mejor que no pocos modelos macroeconomicos, White no confunde el punto del ABCT y habla de malinvestment en lugar de overinvestment. Es válido preguntarse, entonces, si los costos de largo plazo de la tan laxa política monetaria no serán superiores a los beneficios de corto plazo.

Luego de una interesante discusión sobre las políticas monetarias de los mayores bancos centrales luego de la crisis del 2008 White hace una interesante observación que revaloriza la posición de las conescuencias no intencionadas de Hayek y el ABCT (pp. 14-15):

The unexpected beginning of the financial and economic crisis50, and its unexpected resistance to policy measures taken to date, leads to a simple conclusion. The variety of economic models used by modern academics and by policymakers give few insights as to how the economy really works. If we accept this ignorance as an undesirable reality, then it would also seem hard to deny the possibility that the policy actions taken in recent years might also have unintended consequences. Indeed, it must be noted that many pre War business cycle theorists focused their attention on precisely this possibility.

Perhaps a good jumping off point for such analyses might be the work of Knut Wicksell. He made the distinction between the “natural” rate of interest, which equalized saving and investment plans, and the “financial” rate of interest, set by the banking sector. Were the natural rate to diverge from the financial (or market) rate set by the banking sector, prices would respond and a new equilibrium would eventually be reestablished at a different price level. Later thinkers in the Wicksellian tradition (the Austrians in particular) rather laid emphasis on the “possibility that a divergence of the market rate from the natural rate might have consequences beyond changing the price level”. Referred to as “imbalances” in this paper, these consequences would eventually lead to a crisis of some sort if inflationary forces did not emerge first.

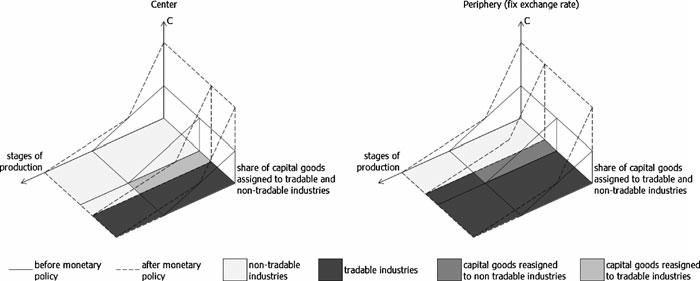

El otro punto que me resulta interesante del paper de White es que toma la distinción de distorsiones verticales y horizontales de Haberler. En el paper donde aplico el ABCT a economías abiertas con dinero fiat hago uso de la misma distinción para separar la mal asignación de recursos entre industrias transables y no transables del típico efecto sobre el período de producción. Es decir, separar los efectos por cambios en los precios relativos del tiempo (tasas de interés) y de tipos de cambio. En palabras de White (p. 19):

In a comprehensive review of pre War theories of business cycles, Haberler (1939) distinguished between two forms of “malinvestment” that arise in the upswing of the credit cycle: vertical and horizontal. Vertical malinvestments imply an intertemporal misallocation. It occurs when easy and cheap access to credit causes an inordinate shift towards capital investments, and particularly to longer lived capital investments. For the same reason, saving rates would be reduced and debts allowed to accumulate. These would eventually constrain future spending just at the time the increased supply potential was coming on line. Horizontal malinvestments are investments in particular sectors that eventually lead to excess capacity.

De hecho, entre los ejemplos que White menciona hace referencia a que el boom exportador de ciertas zonas de Asia pueden explicarse aplicando esta distinción al ABCT en un contexto internacional. Si bien no lo dice con estas palabras, esta es la conclusión que se desprende de los ejemplos citados. La diferencia entre White y mi paper es que White menciona el efecto sobre el sector exportador como un ejemplo de distorsión vertical mientras que yo pongo el énfasis en una distorsión vertical (no deja de haber un «overlapping» como muestra el Triángulo de Hayek expandido):

El paper de White no deja de hacer menciones a varios problemas que fácilmente podrían relacionarse con la literatura Austriaca contemporánea, como la de Regime Uncertainty de Bob Higgs y los Big Players de Roger Koppl entre otros.

El paper de White no deja de hacer menciones a varios problemas que fácilmente podrían relacionarse con la literatura Austriaca contemporánea, como la de Regime Uncertainty de Bob Higgs y los Big Players de Roger Koppl entre otros.

En este paper, junto a Alex Salter, hacemos un analisis más detallado del tratamiento que el ABCT ha tenido en la literatura mainstream luego de la crisis del 2008.