En este post quiere retomar un punto que quedó pendiente en mis anteriores comentarios sobre la transmisión internacional de ciclos económicos. ¿Qué sucede con el crecimiento y volatilidad de países que deciden flotar o fijar sus tipos de cambio ante un exceso internacional de liquidez que eventualmente genera una crisis? ¿Ven los países que siguen uno u otro tipo de cambio una mejor performance en su nivel de producto?

El dilema convencional sobre los tipos de cambio es resumido por Calvo y Mishkin (2003, p. 102) de la siguiente manera:

If an economy faces primarily nominal shocks—that is, shocks that arise from money supply or demand—then a regime of fixed exchange rates looks attractive. If a monetary shock causes inflation, it will also tend to depreciate a floating exchange rate and thus transmit a nominal shock into a real one. In this setting, the fixed exchange rate provides a mechanism to accommodate a change in the money demand or supply with less output volatility.

On the other hand, if the shocks are real—like a shock to productivity, or to the terms of trade (that is, if the relationship between export prices and import prices shifts due to movements in demand or supply)—then exchange rate flexibility of some sort becomes appealing. In this case, the economy needs to respond to a change in relative equilibrium prices, like the relative price of tradables with respect to nontradables. A shift in the nominal exchange rate offers a speedy way of implementing such a change and, thus, ameliorating the impact of these shocks on output and employment (De Grauwe, 1997). On the other hand, if a downturn is driven by real factors in an economy with a fixed exchange rate, the demand for domestic money falls and the central bank is forced to absorb excess money supply in exchange for foreign currency. The result is that (under perfect capital mobility) the decrease in the demand for domestic money leads to an automatic outflow of hard currency and a rise in interest rates. In this case, the hard peg contributes to increasing the depth of the downturn.

Esto quiere decir que si la región enfrente un shock, los países que siguen un tipo de cambio fijo o flotante deberían tener una performance diferente de acuerdo al tipo de shock al que se enfrentan. Sin embargo este no es siempre el caso. Al estudiar Latino America, por ejemplo, Canova (2005, p. 242) encuentra lo siguiente:

There are important differences between floaters and non-floaters, both in terms of timing and magnitude of the responses, but the pattern of propagation appears to be similar. […]

However, several features of the responses are inconsistent with the conventional wisdom. […] Moreover, output responses are broadly similar in the two groups although smaller in size for non-floaters. This seems to contradict Edwards (2001), who claims that there should be larger output costs for non-floaters, Rojas Suarez (1999), who argues that the loss of the exchange rate instrument limits the ability of monetary authorities to respond to (terms of trade) shocks, and the analysis that Goldfajn and Olivares (2000) have conducted for three small Central American countries.

En mis posts anteriores (aquí, aquí y aquí) mencioné los efectos no neutrales a nivel industrial entre sectores más «roundabout» y menos «roundabout» pero poco y nada dije sobre los efectos en países que siguen uno u otro tipo de cambio sobre estos mismos sectores. El punto es que si distorsiones como las descriptas por la teoría austriaca del ciclo afectan a las economías a pesar de tener un tipo de cambio distinto, entonces eso puede explicar el similar comportamiento que encuentra Canova. Comparto entonces unos resultados preliminares sobre actualizaciones en este punto.

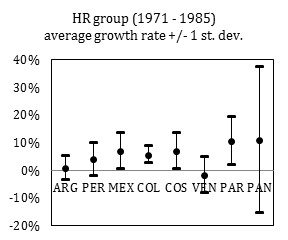

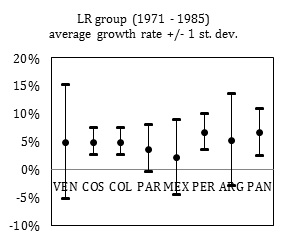

En primer lugar ordeno 8 países Latinoamericanos de tipo de cambio más flexible a menos flexible según el CV (coeficiente de variabilidad: stdev/mean) del tipo de cambio. Luego comparo el crecimiento promedio y desvío estándar entre 1971-1985 y 2002-2010 (1970-1980 y 2002-2007 son dos períodos de claros desvíos de la Fed respecto a la Regla de Taylor que coinciden con las dos crisis más importantes de la región.) La siguiente tabla muestra los CV par cada país para cada período. Los gráficos que le siguen muestran los resultados para el sector HR (high roundabout), MR (medium roundabout) y LR (less roundabout) para Argentina (ARG), Colombia (COL), Costa Rica (COS), Mexico (MEX), Panamá (PAN), Paraguay (PAR), Peru (PER) y Venezuela (VEN). Los datos de CV también son menores para el segundo período, lo que quiere decir que estos países tuvieron tipos de cambio menos volátiles.

|

Nominal exchange rate coefficient of variability (CV) |

|||

|

1971 – 1980 |

CV |

2002 – 2007 |

CV |

|

ARG |

1.54 |

VEN |

0.21 |

|

PER |

0.84 |

COS |

0.14 |

|

MEX |

0.31 |

COL |

0.11 |

|

COL |

0.27 |

PAR |

0.08 |

|

COS |

0.12 |

MEX |

0.05 |

|

VEN |

0.01 |

PER |

0.04 |

|

PAR |

0.00 |

ARG |

0.03 |

|

PAN |

0.00 |

PAN |

0.00 |

Como muestran los gráficos, no se ve un claro patrón ni en crecimiento promedio ni en volatilidad del crecimiento para ninguno de los dos períodos. Cada punto representa el crecimiento promedio de cada grupo, para cada país para cada período en cuestión. Las lineas arriba y debajo del punto suman y restan un desvío estándard del crecimiento anual. Si bien en casi todos los casos se podría decir que el país con mayor CV (a la izq.) de tipo de cambio crece en promedio a tasas mayores que los países con menos CV (a la der.) no hay un claro patrón de tasa menores a tasas mayores de crecimiento promedio dado que los países con menos CV no son los países con mejor performance de crecimiento por más que crezcan más que los países con mayor CV.

Los datos que muestran estro gráficos están en sintonía con el fenómeno de que países con tipo de cambio distinto reaccionan «demasiado parecido» ante un mismo shock. La diferencia es que estos resultados muestran un nivel menor de desagregación sugiriendo, como sostiene la teoría austriaca del ciclo, que el problema es en el fondo microeconomico.

Los datos que muestran estro gráficos están en sintonía con el fenómeno de que países con tipo de cambio distinto reaccionan «demasiado parecido» ante un mismo shock. La diferencia es que estos resultados muestran un nivel menor de desagregación sugiriendo, como sostiene la teoría austriaca del ciclo, que el problema es en el fondo microeconomico.

Veo dos conceptos claves. Uno es este:

«… no se ve un claro patrón ni en crecimiento promedio ni en volatilidad del crecimiento para ninguno de los dos períodos».

El otro es este:

«… países con tipo de cambio distinto reaccionan “demasiado parecido” ante un mismo shock. La diferencia es que estos resultados muestran un nivel menor de desagregación sugiriendo, como sostiene la teoría austriaca del ciclo, que el problema es en el fondo microeconomico»

Y la reflexión que se me ocurre es que una variable que habría que sumar al análisis es el grado de flexibilidad de cada economía. Si el problema es que la estructura de precios relativos se torna desfavorable y el cambio fijo impide recuperar competitividad por vía de una devaluación, habría que ver qué probabilidades tiene cada estructura de producción de reconvertirse para adaptarse a la nueva estructura de precios relativos. Si una estructura de producción es demasiado inflexible, el problema será más complejo; si hay margen para reformular los proyectos empresariales rápidamente, el problema será más fácil de solucionar. Este argumento sería consecuente con la idea de que se trata de un problema microeconómico…

Me gustaMe gusta

«Los datos que muestran estro gráficos están en sintonía con el fenómeno de que países con tipo de cambio distinto reaccionan “demasiado parecido” ante un mismo shock.»

Muy buen aporte Nicolás! Me gustará leer el trabajo terminado!

Me gustaMe gusta

Justamente, el punto de tener un tipo de cambio flexible ante un shock real es que el tipo de cambio nominal puede ayudar a corregir los precios relativos entre transables y no transables (pT/pNT) si es necesario.

En este paper estoy dejando afuera sectores que o son administrados públicamente, o suelen poseer marcos regulatorios en sus precios (por ejemplo servicios públicos.)

Me gustaMe gusta

Pingback: Tipos de cambio y ciclos internacionales | ESEADE