Las metas de inflación sea posiblemente la prescripción más popular en política monetaria. Por un lado ofrece un objetivo claro y explícito a las autoridades monetarias. Por el otro mantiene el poder de discreción en los bancos centrales, dado que las metas de inflación no dicen cómo cumplir con la meta.

Las metas de inflación comienzan a surgir luego de la alta inflación de la década del 70 y de la caída de Bretton Woods. Luego del abandono de Bretton Woods los bancos centrales se encuentran en la necesidad de encontrar nuevas anclas nominales. Algunos países optaron por reglas de agregados monetarios (en este contexto aparece la regla del k-percent the Friedman.) En Europa, en cambio, se optó por el tipo de cambio (respecto al marco Alemán) como ancla nominal. A la par que Europa entraba en crisis cambiarias, Nueva Zelanda y Canadá explicitan sus políticas de metas de inflación.

La hipótesis del que el éxito de las metas de inflación se debió a buena suerte no nueva, es conocida como la «good luck hypothesis.» David Beckworth provee un buen resumen de este y otros temas relacionados con las metas de inflación.

El argumento de la «buena suerte» se basa en que en los años en que se aplica, con éxito, coincide con un período de pocos y pequeños shocks productivos. En otras palabras, el TFP (total factor productivity) se mantuvo estable y con baja volatilidad. Este contexto hizo que sea fácil lograr bajar la inflación, más allá de que se apliquen o no metas de inflación. La política monetaria no es sencillas, los lags son extensos y variables. Un contexto de productividad estable hace más sencillo lograr esta elusiva meta de largo plazo.

Un aumento en la productividad lleva a una baja en el nivel de precios (deflación benigna). Un banco central que posee una meta de estabilidad de precios debe expandir la oferta de dinero los suficiente para compensar el aumento de productividad. Esto genera (1) un desequilibrio monetario (la demanda de dinero no se ha modificado) e (2) incrementa el «costo de menú» dado que es menos costoso dejar que se ajustan los precios finales que producir inflación en los precios de bienes intermedios. El problema, en resumen, es que las metas de inflación no apuntan a un escenario de equilibrio monetario en el caso de shocks productivos.

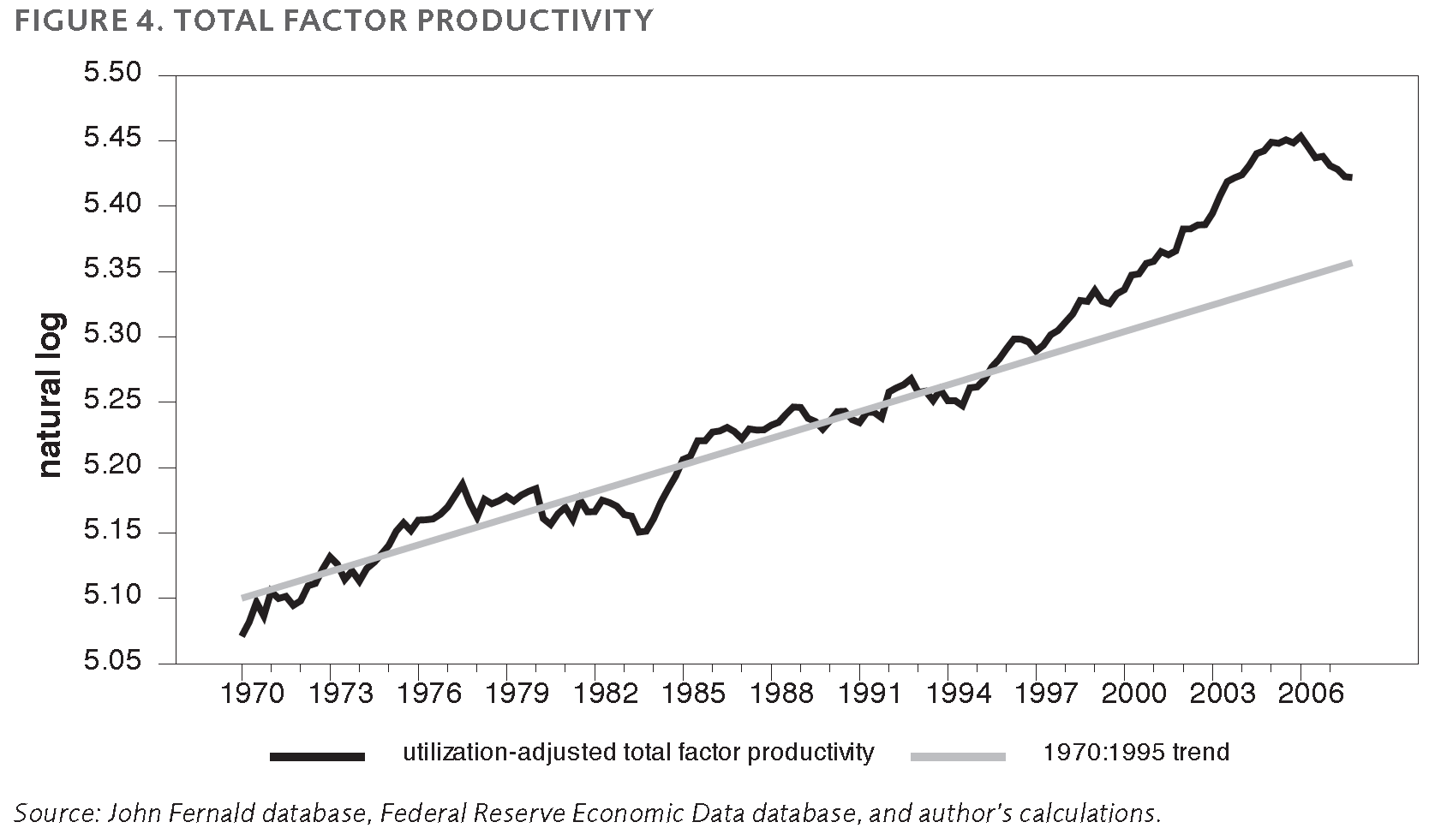

El siguiente gráfico, tomado del paper de Beckworth, muestra la evolución histórica del TFP en Estados Unidos. Desde mediados de la década del 80 a mediados de la década del 90 se ve un comportamiento estable. Pero a partir de 1997 se ve una aceleración en el incremento de productividad. Estos años no coinciden con deflación dado que la Reserva Federal (y otros bancos centrales) reaccionaron para mantener estable la tasa de inflación.

Tanto la burbuja dot-com como la inmobiliaria se produjeron en un contexto de baja inflación. Como Taylor y otros argumentan, la Reserva Federal fue muy loose en los años anteriores a la crisis subprime, por más que esto no se haya manifestado en una mayor tasa de inflación.

Tanto la burbuja dot-com como la inmobiliaria se produjeron en un contexto de baja inflación. Como Taylor y otros argumentan, la Reserva Federal fue muy loose en los años anteriores a la crisis subprime, por más que esto no se haya manifestado en una mayor tasa de inflación.

Si el éxito de las metas de inflación hubiese sido producto de la destreza de las autoridades monetarias, entonces el aumento de productividad no debería haber confundido a los bancos centrales.

Las metas de inflación no presentan un caso tan fuerte en favor de la discrecionalidad sobre las reglas en política monetaria. Quizás sería más seguro y eficiente para la estabildiad macroeconómica una meta que de hecho apunta a una situación de equilibrio monetario, como lo son las reglas de estabilidad nominal (NGDP Targeting, Hayek’s rule, McCallum’s feedback rule.)

Q: Fue el Exito de las metas de inflacion buena suerte?

A: No.

Me gustaMe gusta

Las metas de inflación, pueden funcionar razonablemente, cuando el banco central tiene credibilidad y reputación, existe rigidez de los precios, competencia monopolística, sin dominancia fiscal y transparencia; pero desgraciadamente la meta inflacionaria trabaja con la regla de Taylor, que si es discrecional, y es ahí que los bancos centrales tienen un enorme poder. YA LO EXPERIMENTAMOS el año 2015 – 2016 la FED con el alza de la tasa de interés, provocó la volatilidad de los tipos de cambio, la fuga de capitales de nuestros países, devaluaciones e incrementos de la tasa de inflación, y para atenuar los impactos, gran parte de los países de A.L. tuvieron que subir las tasas de interés, luego al parecer el uso de esta tasa en nuestros países que usan la meta inflacionaria, se mueve al son de la tasa de la FED, si ellos la suben nosotros también. Para este año se estaría programando tres alzas, luego esperaremos volatilidades en las variables nominales. Entonces cuando vienen shocks externos las metas inflacionarias no se cumplen y lo que es peor que la regla de Taylor tampoco se puede usar de acuerdo a los interese del país. Entonces, qué instrumento de política monetaria le sirve al banco central, por lo visto están usando las tasas de encajes legales y las reservas de los bancos.

Me gustaMe gusta

El comentario es muchísimo mejor que el artículo. Claro, preciso y sin el esnobismo supuestamente académico austriaco del autor, que parece no saber usar el español en palabras claves, o supone que eso lustra su futuro prestigio (algo por verse).

Me gustaMe gusta

Nicolas, y que hay del periodo conocido como «The Great Moderation»? No fue acaso este un periodo de éxito de acuerdo con el inflation targeting de los bancos centrales?

Me gustaMe gusta