Últimamente no falla, ante nuevos datos de inflación resurgen las explicaciones «multicausales» del aumento en el nivel de precios. Las explicaciones multicausales, sin embargo, tienen poco qué explicar del problema inflacionario. Dicho de otra manera, la inflación residual que no puede explicar el fenómeno monetario es menor. Las teorías multicausales no tienen mucho que aportar. Dejando de lado la consistencia de las explicaciones multicausales de la inflación, contrastemos la heterdoxia K con simples datos.

La ecuación de intercambio y la inflación residual

Primer paso: La ecuación de intercambio:

Donde:

es un apropiado agregado monetario (por ejemplo M2 en lugar de BM)

es la velocidad de circulación (inversa de la demanda de dinero)

es el PBI real

es el nivel de precios asociado al PBI real

Segundo paso, transformar la ecuación en tasas de crecimiento, reordenando términos y usando puntos para mostrar tasas de crecimiento:

El término

Dado que

Tercer paso, comparar la inflación en Argentina con agregados monetarios. La diferencia es la inflación residual.

Es importante tener en cuenta los rezagos entre expansión monetaria e inflación:

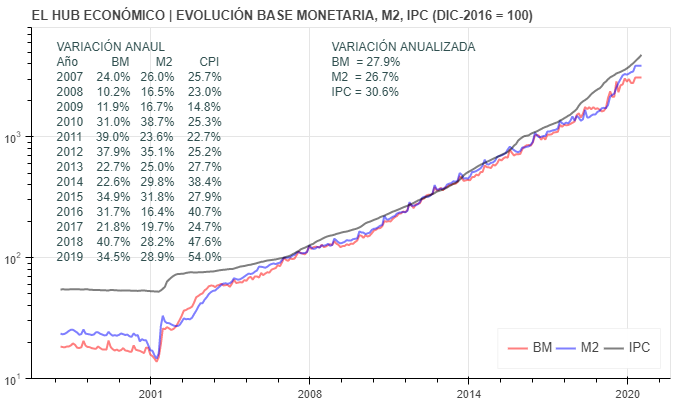

La inflación comienza en el 2007. Usando el IPC congreso para reemplazar los datos intervenidos del INDEC, sabemos lo siguiente, entre el 2007 y el 2020:

- Expansión promedio anual de M2: 26.7%

- Inflación promedio anual: 30.6%

Entonces:

Cuarto paso, el problema. La multicausalidad de la inflación debe competir con cambios en la demanda de dinero para explicar la inflación residual. Dado que

No obstante, asumindo que la demanda de dinero es contante

La discusión podría segur. ¿Es válido llamar inflación a cambios en el nivel de precios originado por cambios en

Por último, el contexto parece olvidarse. No es lo mismo explicar 2 puntos de inflación (lo normal en el resto del mundo, salvo pocas excepciones) con teorías «heterodoxas» que explicar más de una década de inflacion de dos dígitos ascendente.

Explicación gráfica

El gráfico no necesita mayores aclaraciones. Los agregados monetarios BM y M2 crecen propocionalmente a la par que el nivel de precios.

Este y otros gráficos, así como fuentes de datos, en El Hub Económico.

Muy bueno este artículo del profesor Nicolás Cachanosky

Me gustaMe gusta

Buenas profesor N. Cachanosky.

¿Entonces para usted el M2 es el agregado monetario que mejor explica la inflación en Argentina?

Gracias y saludos.

Me gustaMe gusta